Wenn die Notenbanken über den Leitzins entscheiden, ruft das üblicherweise ein großes Medienecho hervor. Doch was ist mit Leitzins gemeint – und führt eine Leitzinserhöhung zu einem Crash?

Was ist der Leitzins?

Der Leitzins ist der Zinssatz, zu dem eine Notenbank Geld an die Geschäftsbanken leiht. Erhöht eine Zentralbank den Leitzins, gibt sie mehr Geld an die Geschäftsbanken aus und erhöht damit die Geldmenge. Der Leitzins ist das wichtigste geldpolitische Instrument einer Notenbank.

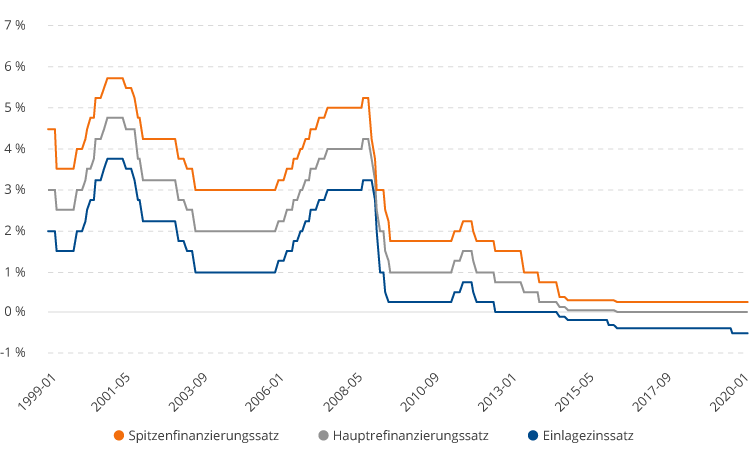

Die Europäische Zentralbank steuert mit gleich drei Leitzinsen die Geldmenge: Mit dem Hauptrefinanzierungssatz, dem Einlagesatz und dem Spitzenrefinanzierungssatz. Wenn üblicherweise vom Leitzins der EZB die Rede ist, ist der Hauptrefinanzierungssatz gemeint. Er liegt momentan bei 0 Prozent. Zu normalen Zeiten gibt die EZB rund drei Viertel der Zentralbankgeldmenge über den Leitzins aus. Dabei tauschen die Banken über ein sogenanntes Hauptrefinanzierungsgeschäft Wertpapiere wie Staatsanleihen gegen Zentralbankgeld um. Die EZB schöpft das ausgeliehene Geld aus dem Nichts.

Hauptrefinanzierungsrunden finden einmal pro Woche statt. Die Banken erhalten das Zentralbankgeld üblicherweise für eine Woche.

Manchmal kann es passieren, dass eine Geschäftsbank schon vor der nächsten Hauptrefinanzierungsrunde Geld braucht. In diesem Fall kann sie über Nacht Zentralbankgeld von der EZB bekommen. Sie muss dann aber einen etwas höheren Zins auf die geliehene Summe bezahlen. Diesen Zins nennt man Spitzenrefinanzierungssatz. Er liegt derzeit bei 0,25 Prozent.

Was ist der Einlagesatz?

Jede Geschäftsbank hat ein Konto bei der EZB. Wenn eine Geschäftsbank Zentralbankgeld bei der EZB leiht, bekommt sie den Kredit auf das Konto gutgeschrieben.

Banken müssen aufgrund gesetzlicher Regelungen Reserven für Notfälle halten. Diese Reserven müssen sie auf ihrem EZB-Konto parken. Wenn die Banken aber nicht bloß Reserven, sondern auch überschüssiges Zentralbankgeld auf dem Konto halten, müssen sie einen Strafzins bezahlen. Dieser Strafzins wird auch Einlagesatz genannt. Er liegt derzeit bei -0,5%.

Die EZB möchte mit dem negativen Einlagesatz erreichen, dass die Banken mehr Kredite an Unternehmen ausleihen. Das soll die Wirtschaft ankurbeln. Der negative Einlagensatz ist die Ursache für die Negativzinsen, die immer mehr Banken von ihren Kunden verlangen.

Wird geladen

Wie hoch ist der Leitzins?

Die Höhe variiert von Zentralbank zu Zentralbank. In den vergangenen Jahren haben immer mehr Zentralbanken den Leitzins auf null gesenkt, etwa die US-amerikanische Federal Reserve oder die EZB. Zum Jahreswechsel 2022 haben viele Notenbanken begonnen, den Leitzins anzuheben. Die Leitzinsen der wichtigsten Notenbanken sind (Stand: Februar 2022):

Zentralbank der Russischen Föderation: 8,5% (Leitzins)

Wer legt die Höhe des Leitzinses fest?

In der Regel legen Funktionäre der Notenbank den Leitzins fest. Diese Funktionäre sollen unabhängig vom Staat sein. In der Vergangenheit war es meist so, dass der Staat sehr viel Geld schöpfen ließ, um sich zu finanzieren. Das führte zu hoher Inflation und Verarmung.

Bei der US-Notenbank FED setzt der sogenannte Offenmarktauschuss die Höhe fest. Bei der EZB entscheidet der EZB-Rat. Mitglieder sind die 19 Chefs der nationalen Notenbanken der Eurozone und die sechs Mitglieder des EZB-Direktoriums, darunter EZB-Chefin Christine Lagarde und die deutsche EZB-Direktorin und VWL-Professorin Isabel Schnabel.

Der deutsche Bundesbank-Chef Joachim Nagel hat wie seine Vorgänger keinen permanenten Sitz im EZB-Rat. Die EZB-Chefs wechseln sich turnusmäßig ab. Kritiker betonen, dass Deutschland vergleichsweise wenig im EZB-Rat zu sagen hat, obwohl es das Land mit den meisten Einwohnern und der größten Wirtschaftsleistung der Eurozone ist. Außerdem steuert Deutschland einen Löwenanteil des Kapitals der EZB von 27 Prozent bei.

24 der 26 Mitglieder des EZB-Rats, aufgenommen im Sommer 2021 (Quelle)

Was bewirkt eine Erhöhung oder Senkung des Leitzinses?

Wenn der Leitzins steigt, müssen die Geschäftsbanken Kredite zu einem höheren Zinssatz an Unternehmen ausgeben. Das dämpft die Konjunktur. Sinkt der Leitzins, wird es für Unternehmen billiger, sich zu verschulden. Sie können größere Kredite bei den Banken aufnehmen und mit dem Geld neue Maschinen kaufen oder mehr Arbeiter anstellen.

Führt eine Leitzinserhöhung zu einem Crash?

Wenn die Zentralbank den Leitzins künstlich unter sein natürliches Niveau senkt, führt das zu Wirtschaftskrisen. Es kommt zu Fehlinvestitionen und vermehrtem Konsum. Die Ökonomen der sogenannten Österreichischen Schule beschreiben diesen Zusammenhang in ihrer Konjunkturtheorie. Je tiefer die Notenbank den Leitzins künstlich senkt, desto schlimmer wird die spätere Krise.

Leitzins der Fed in Prozent Grau: Rezession (Quelle)

Dass auf Zinserhöhungsphasen Börsencrashs folgten, zeigt sich an den drei vergangenen Zinserhöhungszyklen der Fed:

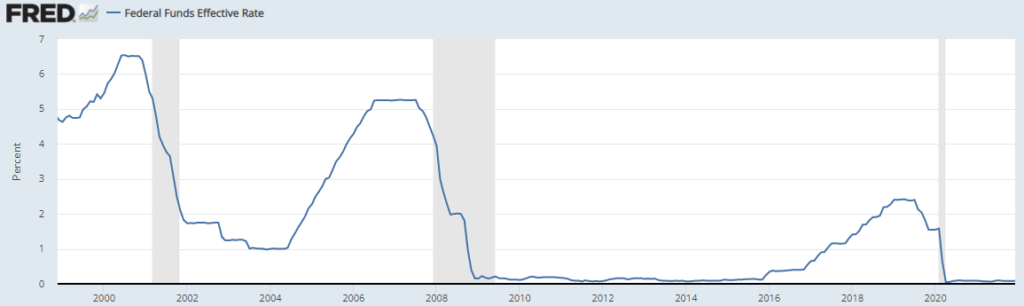

Dotcom-Blase: Vor dem Platzen der New-Economy-Blase erhöhte die FED den Leitzins in den Neunzigern auf über 6 Prozent.

Finanzkrise 2008: Seit dem Jahr 2004 hatte die FED den Leitzins auf 5,25 Prozent erhöht. Nach dem Crash 2008 lag die sogenannte federal funds rate erstmals bei null.

Crash vom September 2019: Ab dem Jahr 2016 erhöhte die Fed den Leitzins zum dritten Mal innerhalb der letzten 25 Jahre. Diesmal hob sie den Leitzins in kleineren Schritten an und die Erhöhung endete auf einem niedrigen Niveau als zuvor. Ein halbes Jahr blieb der Leitzins bei rund 2,5 Prozent. Mitte 2019 senkte die Fed die Zinsen erneut. Im September 2019 musste die Notenbank Hunderte von Milliarden US-Dollar in die Märkte pumpen. Die Zinsen am Repo-Markt waren über Nacht drastisch gestiegen. Ein wichtiger Teil des weltweiten Weltfinanzsystems stand „kurz vor dem Zusammenbruch“, berichtete die Zeit.

Ist der Leitzins schuld an den hohen Mieten und Immobilienpreisen?

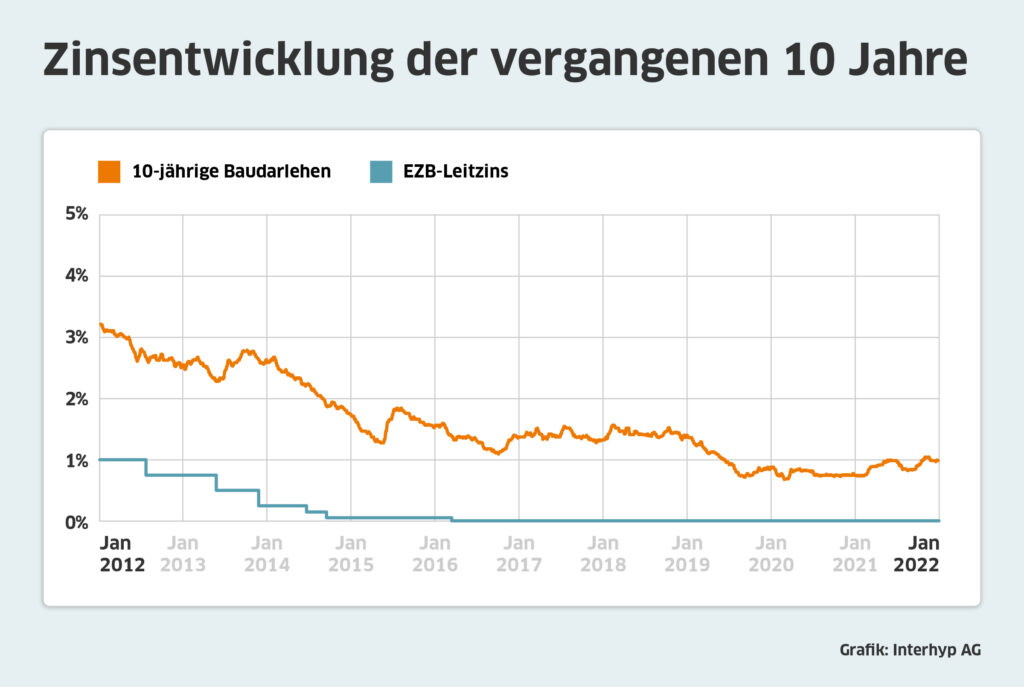

Kurz und knapp: Ja. Ein niedriger Leitzins führt auch zu geringeren Zinsen auf Immobilienkredite, etwa Hypotheken. Im Jahr 2020 waren die Hypothekenzinsen im Euroraum auf einem historischen Tief. Die Folge: Viele Menschen bauen sich ein Haus. Das treibt die Nachfrage nach Immobilien und somit die Immobilienpreise nach oben. Die hohen Häuserpreise sorgen wiederum für einen Preisauftrieb bei den Mieten, weil der Bauherr sein investiertes Vermögen über die Miete wieder „reinholen“ will.

Wenn die Leitzinsen sinken, gibt die Zentralbank mehr Geld ins Bankensystem. Eine größere Geldmenge lässt die Preise steigen, wenn die Menschen nicht mehr Geld auf dem Konto oder als Bargeld horten und die Güterproduktion nicht wächst. Dieser Zusammenhang ist auch als Quantitätstheorie des Geldes seit Jahrhunderten in der Volkswirtschaftslehre bekannt, aber wird von manchen Ökonomen oder Medien bestritten beziehungsweise verdunkelt.

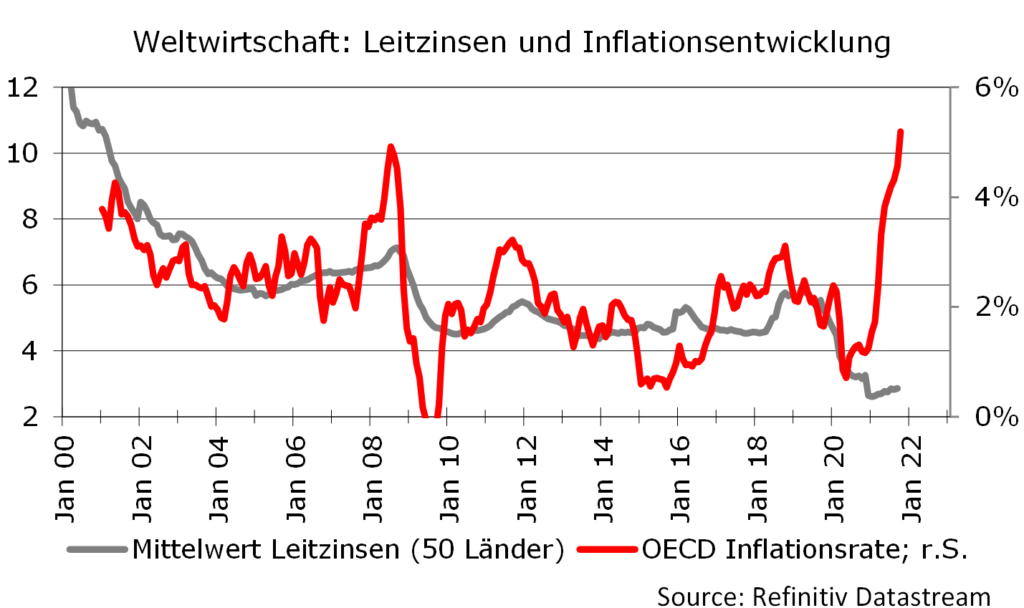

Eine Leitzinssenkung führt also in der Regel zu Inflation. In den Jahren vor der Corona-Krise war das Verbraucherpreisniveau aber lange relativ niedrig, obwohl die Zinsen bei null waren. Das liegt an zwei Gründen: Erstens floss das neu geschöpfte Geld vor allem auf die die Märkte für Vermögensgüter, wo es die Preise von Aktien, Immobilien oder Edelmetallen nach oben trieb. Und zweitens sind die offiziellen Inflationszahlen manipuliert und unterschätzen die Preisanstiege bei den Konsumgütern.

Nullzins für ewig? Wie es mit dem Leitzins weitergeht

Aus unserer Sicht werden Notenbanken wie die Fed oder die EZB nicht lange die Leitzinsen erhöhen können, sollten sie mit den Plänen für eine Zinswende tatsächlich ernst machen. Entweder werden sie eine Ausrede finden, um die Zinsen bald wieder zu senken, oder es wird eine Korrektur von 10 bis 20 Prozent an den Börsen geben. Spätestens dann werden sie die Leitzinsen wieder auf null drücken. Das wird zu weiterer Inflation und schließlich zu einer Stagflation führen, also stagnierendem Wirtschaftswachstum bei hoher Inflation. Am Ende des Nullzins-Zyklus wird eine Währungsreform oder ein Schuldenschnitt mit eventuellem Lastenausgleich stehen.

Um sich vor dem Währungscrash zu schützen, raten wir zu Sachwerten – also physischen Edelmetallen, Aktien und Immobilien. Wenn Sie Fragen rund um die Geldanlage haben, dann rufen Sie uns gerne unter der 07930/2699 an.

Produkte werden geladen…

Wie investiere ich richtig in Gold und Silber?

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Deutschland erlebt eine stille Revolution – und kaum jemand wehrt sich: Das Bargeld verschwindet. Sparkasse, Volksbank & Co. bauen ihre Geldautomaten ab, schließen Filialen und zwingen ihre Kunden Sc…

Lange versuchten Europas Notenbanken, die Bürger zu beruhigen. Die Inflation sei unter Kontrolle, Zinserhöhungen seien nur vorübergehend nötig gewesen, die Wirtschaft werde sich stabilisieren. Doch n…

Jerome Powell ist Geschichte, Kevin Warsh führt die Fed. Sein Kurs aus schlanker Bilanz, Preisstabilität und politischem Druck entscheidet darüber, ob Gold und Silber Rücken- oder Gegenwind bekommen.…

Die EZB hat innerhalb eines Jahres die Zinsen auf ein hohes Niveau gebracht. Dies ist Gift für den Immobilienmarkt, der ein Jahrzehnt blühte - folgt nun der Crash?

In der Provinz Liaoning ist China auf einen Schatz gestoßen, der jede andere Entdeckung der vergangenen Jahrzehnte in den Schatten stellt: 1444 Tonnen Gold, versteckt in Millionen Tonnen Gestein, im …

Die derzeitige Inflationsrate ist nicht nur in Deutschland erschreckend hoch, sondern in unglaublich vielen Ländern. Viele Menschen spüren die Auswirkungen und merken, wie die Inflation ihre Lebensqu…

Wer in Deutschland bis 2019 Gold bis zu einem Wert von 9.999 Euro kaufen wollte, konnte dies anonym tun – gegen Barzahlung, ohne Angabe persönlicher Daten. Diese Möglichkeit war ein Relikt aus einer …

Auf einer Bankenveranstaltung in Frankfurt herrschte überraschend Einigkeit: Der digitale Euro sei für Privatkunden „eigentlich unnötig“. Man habe ja schon Alternativen wie Online-Banking, Kartenzahl…

Im April 2025 mehren sich die Anzeichen, dass nach dem 500-Euro-Schein auch der 200-Euro-Schein zur Disposition steht. Obwohl die Europäische Zentralbank (EZB) bisher keine offizielle Entscheidung ge…

Wieviel Gold haben Zentralbanken im Jahr 2023 gekauft? Und wieviel im historischen Vergleich? Warum Zentralbanken Gold kaufen und welche Auswirkungen das auf den Goldpreis hat - jetzt lesen!

Kennen Sie das Mindestreserve-System der EZB? Dabei handelt es sich um eine Auflage der EZB an die Banken. ERfahren Sie, worum es genau geht und welche Auswirkungen es auf die Geldmenge im Euro-Raum …

2026 wird am Goldmarkt nicht die große Frage sein, ob die Preise schwanken – sondern wer die Nerven verliert, während Notenbanken, Staatsdefizite und geopolitische Risiken den nächsten Schub vorberei…

Die USA steuern auf 40 Billionen Dollar Schulden zu, der Schuldendienst übersteigt den Verteidigungshaushalt. Was Fiskaldominanz und finanzielle Repression bedeuten und warum Gold in diesem Umfeld al…

Viele Bürger glauben noch immer, ihr Bankkonto sei Privatsache. Doch genau dieses Gefühl könnte trügerisch sein. Denn wer größere Summen ins Ausland überweist oder von dort erhält, gerät längst autom…

2,7 Prozent Inflation im Dezember, 0,3 Prozent Plus zum Vormonat, Energie und Lebensmittel deutlich teurer – und die Federal Reserve erklärt implizit weiter, sie habe die Lage im Griff. Genau hier li…

Eine aktuelle Studie des Instituts für Marktentscheidungen zeigt ein Bild, das erschreckender kaum sein könnte: Drei von vier Menschen in Deutschland halten es für „ratsam zu sparen“. Auf den ersten …

Gold liegt im Juni 2026 rund 23 Prozent unter dem Januar-Rekord, weil die Fed eine restriktive Linie hält. Wir ordnen ein, was höhere Realzinsen, ein starker Dollar und anhaltende Notenbankkäufe für …

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“