Die aktuelle Lage auf dem Immobilienmarkt zeigt viele Indikatoren dafür, dass die Immobilienblase im Jahr 2024 platzen wird. Nach einem regelrechten Immobilienboom im letzten Jahrzehnt sehen wir nun eine Umkehr: Ende der Niedrigzinsen, sinkende Nachfrage, sowie prozentual zweistelligen Preisverfall.

Der Begriff „Blase“ deutet auf einen hohlen Raum hin, der durch das Überbewerten von Immobilien entsteht. Dieser wächst stetig, bis er schließlich platzt.

Was ist eine Immobilienblase?

Eine Immobilienblase ist eine Phase exzessiver Preissteigerungen auf dem Immobilienmarkt, getrieben von übertriebenen Erwartungen und Spekulationen. Sie platzt, wenn die Preise kollabieren, was oft zu wirtschaftlichen Turbulenzen führt. Dies geschieht durch Faktoren wie steigende Zinsen und überbewertete Preise im Verhältnis zu den wirtschaftlichen Kennzahlen.

Der Immobilienzyklus und seine Phasen

Ökonomen teilen einen Immobilienzyklus in 5 Phasen ein, die sich immer aneinanderreihen können. Um den aktuellen Stand des Immobilienmarktes zu verstehen, ist es hilfreich, sich an diesen 5 Phasen zu orientieren:

Verlagerung: Faktoren wie ein gravierender Wirtschaftsaufschwung oder historische Niedrigzinsen führen dazu, dass immer mehr Menschen Interesse an Immobilienkäufen haben – die Nachfrage wächst.

Immobilienboom: Unter den Konsumenten wird bekannt, dass Immobilien eine interessante Form der Wertanlage sind – die Nachfrage verwandelt sich recht schnell in einen regelrechten Boom.

Euphorie: Der Markt möchte von den steigenden Immobilienpreisen profitieren. Anleger hoffen auf weiterhin steigende Preise, um die eigenen Immobilien später gewinnbringend verkaufen zu können. Hier werden häufig risikoreiche Entscheidungen getroffen.

Finanznot: Durch das Platzen der Immobilienblase kommt es zu Panikverkäufen und Zwangsversteigerungen.

Desinteresse: Anleger sind aufgrund der letzten Ereignisse abgeschreckt und haben kein Interesse in den Immobilienmarkt. Die Nachfrage sinkt weiter.

Auch im Immobilienssektor gibt es Marktzyklen, die immer wiederkehren

Wie entstehen Immobilienblasen?

Es gibt eine Reihe von Faktoren, die eine Immobilienblase entstehen lassen:

Zinspolitik – niedrige Zinsen

Geringe Kreditkosten

Leichtere Kreditvergabe

Steigendes Einkommen

Konjunkturaufschwung

Weniger Wohnraum in Ballungsgebieten

Demografischer Wandel – mehr alte Menschen benötigen Wohnraum

Vor allem drei Faktoren sind aktuell relevant: Die Niedrigzinspolitik der vergangenen Jahre hat dazu geführt, dass sich immer mehr Haushalte selbst ohne gestiegenes Einkommen einen Baukredit leisten können. Die Banken sind sehr schnell damit, Niedrigzinskredite zu vergeben. Dabei wird nicht darauf geschaut, ob sich der gleiche Haushalt etwa bei steigenden Zinsen einen Anschlusskredit leisten könnte.

Gleichzeitig ist der demografische Wandel ausschlaggebend. Wir werden immer älter und leben länger in unserem Eigentum. Dies führt dazu, dass weniger Häuser und Wohnungen zum Verkauf zur Verfügung stehen. Zusätzlich nimmt die Anzahl der Single-Haushalte zu und so wird pro Person mehr Wohnraum benötigt, der schlichtweg nicht vorhanden ist.

Es kommt in vielen Regionen zu einer klaren Abwanderung aus den länglichen Gebieten. Vor allem junge Menschen zieht es in die Städte und Ballungsgebiete. Dort gibt es jedoch zunehmend weniger Baugrund, um neue Immobilien zu errichten und Wohnraum zu schaffen.

Info: Ab einem Kaufpreis von etwa 30 Jahreskaltmieten kann man von einem überzogenen Immobilienpreis sprechen, Gold eignet sich hier als Inflationsschutz, um die Kaufkraft über solche Blasen hinwegzusichern:

Produkte werden geladen…

Warum platzt eine Immobilienblase?

Hier spielen wieder mehrere Faktoren eine Rolle. Generell ist es wichtig, den Markt zu beobachten, um frühzeitige Anzeichen zu erkennen:

Der Markt ist nicht bereit, die hohen Preise zu decken.

Es wurde in großer Masse ein neuer Wohnraum geschaffen.

Anschlusskredite werden durch gestiegene Zinsen zu teuer für die Eigentümer.

Höhere Zinsen führen zu weniger Kreditvergaben.

Krisen führen dazu, dass Käufer vorsichtiger werden.

Diese Dinge führen dazu, dass in der Regel über einem kurzen Zeitraum die Nachfrage für die überteuerten Immobilien nahezu komplett wegfällt. Gleichzeitig kommt es in solchen Phasen vermehrt zu Zwangsversteigerungen, weil die Konsumenten nicht mehr in der Lage sind, ihre Immobilien über neue Kredite weiter zu finanzieren. Aktuell kann man sehen, dass alle obigen Anzeichen vorhanden sind.

Wann platzt die Immobilienblase?

In Deutschland deuten Indikatoren darauf hin, dass die Blase kurz vor dem Platzen steht. Die UBS warnt für deutsche Großstädte vor einer zunehmenden Gefahr einer Immobilienblase. Der Global Real Estate Bubble Index weist auf eine erhebliche Überbewertung dieser Märkte hin.

Steigende Zinsen und Inflation führen zu einer Abkopplung des Preisniveaus von der Kaufkraft, was zu erheblichen Preiskorrekturen führen kann. Die Kosten für Eigentumswohnungen und Bestandshäuser sind bereits stark gesunken, während Neubauhäuser weiterhin leicht ansteigen. Dies könnte zu einem Preisverfall führen, wenn das Angebot die Nachfrage übersteigt. Der Wohnungsbau erlebt auch eine Stornierungswelle: 22,2 % der Unternehmen berichten von gestrichenen Projekten. Steigende Zinsen und horrende Baupreise sind Hauptursachen. Der Wohnungsbau steht vor einer unsicheren Zukunft, und die Immobilienpreise könnten weiter fallen. Selbst die eigentlich für Beruhigung der Menschen zuständige Bundesbank warnt eindringlich vor dem Platzen der Immobilienblase in Deutschland:

Wird geladen

Trotz der sich abzeichnenden Krise, die sowohl Eigentümer als auch Mieter betreffen wird, gibt es auch Meinungen, die bezweifeln, dass die Immobilienblase in naher Zukunft platzen wird. Reiner Braun vom Forschungsinstitut empirica äußert die Ansicht, dass die aktuellen Entwicklungen zu ungewollten Folgeeffekten führen und wenig dagegen unternommen werden könne. Die Neubauzahlen dürften in den kommenden Jahren weiter sinken, während die Mieten entsprechend steigen. Das Institut veröffentlichte kürzlich den „Blasenindex“, der darauf hindeutet, dass ein unmittelbares Platzen der Immobilienblase in einer deutschen Großstadt eher unwahrscheinlich sei.

„Was zur Zeit passiert, ist ein Drama in Zeitlupe. Es ist völlig klar, dass die Neubauzahlen in den nächsten zwei, drei Jahren immer weiter einbrechen werden„

Reiner Braun vom Forschungsinstitut „empirica“

Der deutsche Immobilienmarkt – Aktuelle Lage und Prognosen

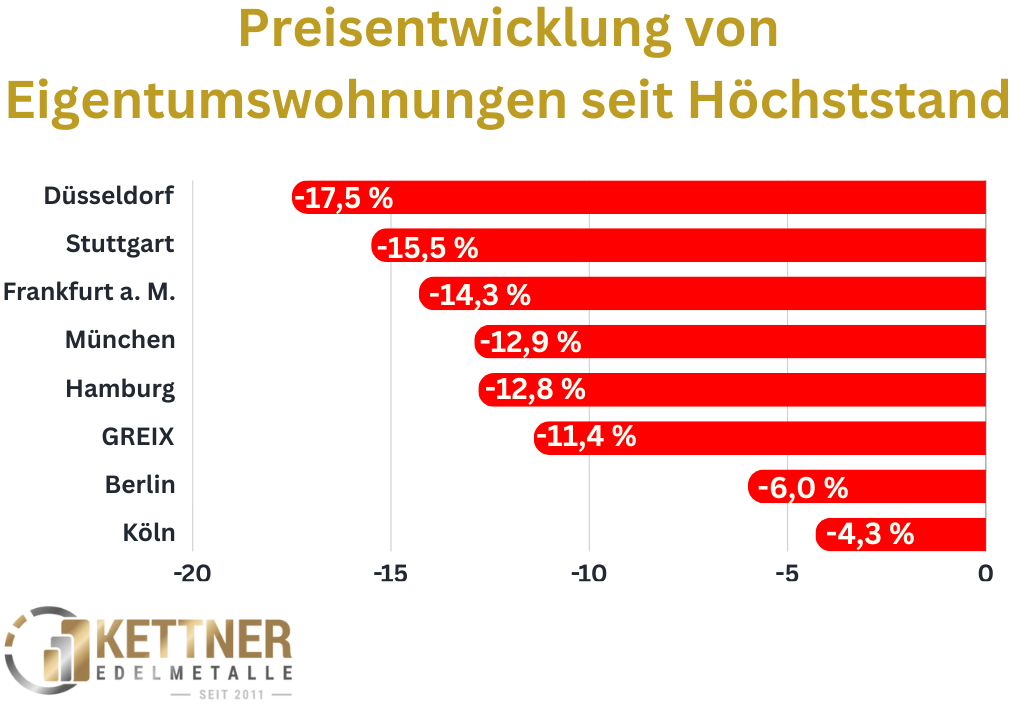

Die aktuelle Situation auf dem deutschen Immobilienmarkt ist beunruhigend. Derzeit deuten verschiedene Indikatoren darauf hin, dass die deutsche Immobilienblase kurz vor dem Platzen steht. Die Zinsen waren historisch niedrig, die Nachfrage hoch, und die Preise stiegen weiter. Nun gibt es bereits erste Anzeichen für eine Trendumkehr: Die jüngsten Zahlen des German Real Estate Index (GREIX) unterstreichen die zunehmende Unsicherheit auf dem deutschen Immobilienmarkt. Die tatsächlich gezahlten Verkaufspreise für Grundstücke, Häuser und Eigentumswohnungen sind in den 18 größten deutschen Städten im dritten Quartal 2023 erneut gesunken.

„Der erneute Preisrückgang im dritten Quartal ist geradezu zwingend“

Tobias Just, Wissenschaftlicher Leiter der Irebs Immobilienakademie

Interessanterweise ist auch die Anzahl der Immobilientransaktionen spürbar gesunken, und zwar um rund ein Drittel im Vergleich zum dritten Quartal 2022. Im Vergleich zu den Jahren 2019, 2020 und 2021 liegt der Einbruch sogar bei bis zu 50 Prozent.

In den deutschen Metropolen sind die Preise für Eigentumswohnungen bis zu fast einem Drittel gesunken – dies scheint nur der Anfang zu sein

Der Internationale Währungsfonds (IWF) warnt vor den Risiken einer Immobilienblase in Deutschland. Besonders in Städten wie Frankfurt und München sind die Preise auf ein fragwürdiges Niveau gestiegen. Das Private Banking Magazin zeigt, dass fast zwei Drittel der institutionellen Investoren in Deutschland einen Wertverlust bei Immobilien befürchten. Der deutsche Wohnungsbau erlebt eine Stornierungswelle und über 22% der Unternehmen berichten über gestrichene Projekte.

Das Institut für Weltwirtschaft in Kiel (IfW) meldet einen Preisrückgang von 1,5% bei Eigentumswohnungen, 3,2% bei Einfamilienhäusern und 5,9% bei Mehrfamilienhäusern im dritten Quartal 2023. Der UBS Global Real Estate Bubble Index zeigt, dass europäische Städte, insbesondere in Deutschland, im Vergleich zu US-Städten deutlich überbewertet sind. Höhere Zinssätze drosseln das Angebot an Neubauten, und die Baugenehmigungen in Deutschland sind im ersten Halbjahr 2023 um ein Viertel gefallen. Die anhaltende Stabilität der Immobilienpreise trotz des Rückgangs ist hauptsächlich auf unzureichende Bauaktivitäten zurückzuführen.

Deutschland führte Anfang 2023 in Europa in unerwünschten Kategorien wie Preis-zu-Miete-Verhältnissen und dem Anteil der Haushalte, die mehr als 40% ihres Einkommens für Wohnen ausgeben. Die Immobilienpreise sind bereits um 14% seit ihrem Höhepunkt im März 2022 gefallen. Prognosen für den europäischen Immobilienmarkt sind stockdüster, mit einem erwarteten Rückgang von 5% bis 10% bis Ende 2024.

Immobilienblase in den USA 2007

Wie drastisch die Folgen sein könnten, wenn die Immobilienblase 2024 platzt, konnten wir vor einigen Jahren in den USA sehen. Damals haben Banken systematisch Hauskredite zum Niedrigzins an Konsumenten mit geringer Bonität vergeben. In vielen Fällen waren diese Kredite an das Zinsniveau gebunden und wurden in regelmäßigen Abständen daran angepasst. Durch einen Anstieg des Leitzinses in der Region konnten sich Millionen von Amerikanern ihre monatlichen Kreditraten für das Haus plötzlich nicht mehr leisten. In kürzester Zeit wurde eine enorme Verkaufswelle ausgelöst und die Immobilienpreise fielen in ein Tief. Damals war auch die Deutsche Bank Teil des Immobilienmarktes in den USA und hat sich gehörig verspekuliert. Dies hatte zur Folge, dass das Unternehmen auf eine staatliche Finanzhilfe angewiesen war.

Trotz des erlebten Totalcrashs mit schwerwiegenden finanziellen Folgen für Millionen von Menschen scheint das Lernen auszubleiben. Aktuell beobachten wir dasselbe Phänomen, diesmal jedoch direkt vor unserer Haustür. Die steigende Inflation drängte viele Investoren dazu, in Immobilien zu investieren. Gleichzeitig führten die günstigen Baukredite zu einem Überangebot potenzieller Käufer auf dem Privatmarkt. Nun verteuern sich die Kredite aufgrund rascher Zinserhöhungen durch die EZB erheblich, und ein Szenario wie 2007 droht erneut. Dort konnte Gold seine Stärke zeigen:

Chart wird geladen

Man kann sich vorbereiten – profitieren Sie von unserem Wissen

Crashs sind in jedem Sektor so sicher wie der Tod. Dies bedeutet aber nicht, dass Sie ihnen schutzlos ausgeliefert sein müssen. Wir geben Ihnen einen Ratgeber an die Hand, mit dem sie sicher durch Crashs navigieren können – kostenlos zum herunterladen!

Gleichzeitig hat die europäische Finanzpolitik der vergangenen Jahre dazu geführt, dass sich vor allem für Privathaushalte eine gefährliche Kreditblase ausgebildet hat. Die 0-Zins-Politik hat auch Haushalten mit geringerem Einkommen Zugang zu Krediten aller Art gewährt. Nun besteht die Gefahr, dass ein steigender Leitzins die Kreditkosten bei Anschlussverträgen in die Höhe schnellen lässt. Insbesondere Immobilienkredite sind davon betroffen.

Dominik M. Kettner im Ratgeber „Mit Gold sicher durch den Crash“

Was passiert, wenn die Immobilienblase 2024 platzt?

Der Ausblick für den deutschen Immobilienmarkt im Jahr 2024 ist von zunehmender Unsicherheit geprägt. Die Europäische Zentralbank hat die Zinsen in den letzten 15 Monaten von 0% auf 4,5% erhöht, was zu erheblichen Veränderungen auf dem Immobilienmarkt führen könnte.

Die Immobilienfinanzierungen wurden oft zinsgebunden oder mit einem variablen Zinssatz abgeschlossen. Die nun gestiegenen Zinsen verteuern die monatliche Kreditrate erheblich. Viele Menschen geraten in finanzielle Bedrängnis, da die Kosten für den Erwerb von Eigenheimen rapide steigen. Die Schere zwischen den Einkommen und den Immobilienpreisen öffnet sich weiter, und die Kaufkraft der Bürger nimmt ab. Experten und Investoren warnen vor einem massiven Preissturz und erheblichen Preiskorrekturen in den kommenden Monaten – da ist Krisenschutz gefragt:

Produkte werden geladen…

Was bedeutet das für Sie?

Aber was genau bedeutet das Platzen der Immobilienblase für die Sie? Wer bereits eine abbezahlte Immobilie besitzt oder die Restfinanzierung zu einem festen Zinssatz abgeschlossen hat, wird durch die Dynamik am Immobilienmarkt nicht beeinflusst. Auch Personen, die aktuell auf der Suche sind und noch kein passendes Objekt gefunden haben, brauche hier nichts zu befürchten – sie sind in der Tat die Gruppe, die vom Platzen der Immobilienblase profitieren können. Denn dann wird es in kurzer Zeit ein großes Angebot für günstige Immobilien aller Art geben.

Aber nicht jeder würde dieses Szenario unbeschadet überstehen. Viele Eigentümer hängen in Kreditverträgen, die entweder komplett zinsgebunden sind oder in ein paar Jahren über einen Anschlusskredit finanziert werden müssen. Dies bedeutet, die Kreditkosten werden sich früher oder später durch einen steigenden Zinssatz verteuern. Wer nicht in der Lage ist, die höheren Tilgungsraten zu finanzieren, wird die Immobilie verkaufen müssen. Der gravierende Wertverlust wird dann zu einem Schuldenberg führen.

Auch Personen, die dazu gezwungen sind, Immobilien zu verkaufen – zum Beispiel im Rahmen einer Scheidung oder eines Umzugs in eine andere Stadt – müssen dann einen nennenswerten Verlust hinnehmen. Gegen solche Szenarien sichert man sich am Besten mit Goldbarren ab, welche im Falle des Falles die Rettung in Not sind.

Lassen sich die Folgen von einem Immobiliencrash umgehen?

Man muss kein Experte sein, um zu erkennen, dass es früher oder später zu einem Finanzcrash am Immobilienmarkt kommen wird. Daher ist es wichtig, schon jetzt Vorkehrungen zu treffen, um negative Folgen zu weitestgehend zu vermeiden.

Die Auswirkungen eines möglichen Immobiliencrashs können nicht vollständig vermieden werden, aber es gibt Maßnahmen, um sich besser darauf vorzubereiten. Eine solide Liquiditätsposition ermöglicht es, auf günstige Gelegenheiten zu reagieren oder kurzfristige finanzielle Engpässe zu überbrücken. Das Verständnis der eigenen Finanzsituation und die Anpassung der Immobilieninvestitionen an individuelle Risikotoleranzen sind ebenfalls entscheidend. Zudem sollten Anleger die Entwicklungen auf dem Immobilienmarkt genau verfolgen, um frühzeitig auf mögliche Risiken reagieren zu können. Insgesamt kann die Diversifikation des Portfolios das Risiko streuen. Das heißt, nicht ausschließlich in Immobilien zu investieren, sondern beispielsweise auch in Gold in Form von Goldmünzen oder -Barren:

Produkte werden geladen…

Sie möchten stets aktuell informiert sein? Wir bieten wertvolle Inhalte in Form von Artikeln und Ratgebern an. Nutzen Sie auch unsere kostenlose Kettner Edelmetalle App – So haben Sie stets Ihren gesamten Edelmetall-Bestand, Charts und News auf einen Blick.

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

Derzeit ist kein günstiger Zeitpunkt, um in Immobilien zu investieren. Die Preise sind überhöht und dürften in den kommenden fünf bis zehn Jahren deutlich fallen

n unserem Ebook zur Altersvorsorge mit Edelmetallen erklären wir Schritt für Schritt, wie Sie für das Alter vorsorgen. Einige wichtige Fehler haben wir in diesem Artikel zusammengestellt. Am Ende fin…

Die Inflation hat wieder angezogen, und diesmal ist der Auslöser eindeutig: der Krieg im Iran. Im März liegt die Teuerungsrate bei 2,7 Prozent, Energie ist im Jahresvergleich sogar um rund sieben Pro…

Auswandern und einen Neuanfang wagen. Klingt zu schön um wahr zu sein? Ein Neustart ist durchaus gut realisierbar. Es gibt die unterschiedlichsten Gründe um sein Heimatland zu verlassen um zu neuen U…

Jetzt ist die Entscheidung gefallen – und sie fällt brutal aus. Die Bundesregierung reagiert auf den explodierenden Silberpreis nicht mit Ehrlichkeit, nicht mit einem klaren Bekenntnis zur Realität d…

2026 wird am Goldmarkt nicht die große Frage sein, ob die Preise schwanken – sondern wer die Nerven verliert, während Notenbanken, Staatsdefizite und geopolitische Risiken den nächsten Schub vorberei…

Lange versuchten Europas Notenbanken, die Bürger zu beruhigen. Die Inflation sei unter Kontrolle, Zinserhöhungen seien nur vorübergehend nötig gewesen, die Wirtschaft werde sich stabilisieren. Doch n…

Wenn ein Edelmetall binnen eines Jahres um 54 Prozent zulegt, ist das mehr als ein Marktphänomen. Es ist ein Symptom. Gold hat im Jahr 2025 eindrucksvoll gezeigt, dass es seine Rolle als Krisenbarome…

Entscheidend ist, was Sie sich vom Kauf versprechen. Gegen einen Kauf sprechen keine gewichtigen Gründe, wenn Sie Gold zuerst als Versicherung gegen extreme Ereignisse sehen und weniger als Renditebr…

In Italien bahnt sich ein Schritt an, der das Vertrauen in den Schutz privater Vermögen grundlegend erschüttern könnte. Während die Regierung um Giorgia Meloni öffentlich betont, alles im Griff zu ha…

In der Provinz Liaoning ist China auf einen Schatz gestoßen, der jede andere Entdeckung der vergangenen Jahrzehnte in den Schatten stellt: 1444 Tonnen Gold, versteckt in Millionen Tonnen Gestein, im …

Die Preise steigen wieder. Nach einer kurzen Verschnaufpause kehrt der deutsche Immobilienmarkt in den Krisenmodus zurück – allerdings nicht für Investoren, sondern für alle, die noch hoffen, sich Wo…

Was die Bundesregierung als harmlose "Modernisierung der Infrastruktur" verkauft, entpuppt sich bei genauer Analyse als einer der größten Täuschungsversuche der deutschen Nachkriegsgeschichte...

Viele Bürger glauben noch immer, ihr Bankkonto sei Privatsache. Doch genau dieses Gefühl könnte trügerisch sein. Denn wer größere Summen ins Ausland überweist oder von dort erhält, gerät längst autom…

Die Inflation ist zurück – und diesmal könnte sie deutlich gefährlicher werden als viele Europäer ahnen. Während Politik und Zentralbanken monatelang von Entspannung sprachen, schießen die Energiepre…

In Deutschland sind anonyme Edelmetallkäufe nur noch bis zu 1.999,99 Euro erlaubt. Wer darüber hinaus Gold, Silber oder andere Edelmetalle erwerben will, muss sich eindeutig identifizieren – mit Vorl…

Die SPD hat wieder ein Lieblingswort entdeckt: Gerechtigkeit. Und wie so oft folgt auf dieses Wort ein Vorschlag, der vor allem eines tut: privates Vermögen politisch verfügbar machen. Der neue Vorst…

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“