News werden geladen…

Goldpreis aktuell

Multi Chart ViewSpotpreis

3.514,30 €

↓ -0,22 %

Wechselkurs EUR / USD

1,137

$3,994.77

↓ -0,17 %

Stand 25.06.2026, 04:53:36 Uhr

in 5 sek

Preis pro Gramm112,99 €

Preis pro Kilogramm112.987,24 €

Kursüberblick

Gestern

Tageshoch

Tagestief

Schlusskurs 2025

ATH Schlusskurs

ATH Intraday

Preisentwicklung

Seit Jahresbeginn

30 Tage

6 Monate

1 Jahr

5 Jahre

10 Jahre

20 Jahre

Jahresperformance

Monate 2026

Legierungen

333er 8 Karat

1.170,26 €

585er 14 Karat

2.055,86 €

750er 18 Karat

2.635,72 €

833er 20 Karat

2.927,41 €

900er 21.6 Karat

3.162,87 €

916er 22 Karat

3.219,10 €

999er 24 Karat

3.514,30 €

Umrechnungstabelle

Unzen (oz)

Gramm

Kurs in EUR

0,032 oz

1 g

112,99 €

32,15 oz

1000 g

112.987,24 €

1/20 oz

1.56 g

176,26 €

1/10 oz

3.11 g

351,39 €

1/8 oz

3.89 g

439,52 €

1/4 oz

7.78 g

879,04 €

1/2 oz

15.55 g

1.756,95 €

1 oz

31.1034768 g

3.514,30 €

Community Prognose

Gold-Preis zum

Ende des nächsten Quartals

Fallend

Steigend

Durchschnittsprognose

Teilnehmer

Nur für registrierte Kunden

Gold-Rechner

Beliebte Gold-Produkte

Alle Produkte laden...

Chart wird geladen

Der Goldpreis wird in Dollar je Feinunze notiert (= ca. 31,1 Gramm)

Auch Gold-Weltmarktpreis, Gold-Spotpreis und Goldkurs genannt

Börsenkürzel: XAU(nach ISO 4217), ISIN: XC0009655157, WKN: 965515

Wichtige Handelsplätze: New York, Tokio, Shanghai

Umrechnung

1g = 0,032151 Feinunzen

1 Feinunze = 31,1035 Gramm

1kg = 32,151 Feinunzen

Begriffsklärungen

Futures

OTC-Handel

Spot/Goldspot

London Fixing/Goldfixing/LBMA

Realtimekurs

Feinunze

Futures sind Terminkontrakte, bei denen sich Käufer und Verkäufer darauf einigen, eine bestimmte Menge Gold zu einem festgelegten Preis und zu einem zukünftigen Datum zu handeln. Diese Kontrakte werden an Terminbörsen gehandelt und dienen der Spekulation sowie dem Hedging gegen Preisschwankungen bei Gold

Historischer Goldpreis

Was genau versteht man eigentlich unter dem Goldpreis?

Ganz allgemein versteht man unter dem Goldpreis den aktuellen Weltmarktpreis für Gold. Bei diesem gegenwärtig festgesetzten Preis, der dann beispielsweise durch die Nachrichten kursiert, handelt es sich um den sogenannten “Spot-Preis”. Es gibt noch weitere Arten von Preisen – aber dazu weiter unten mehr.

Der Preis notiert in US-Dollar und bezieht sich auf die standardisierte Gewichtseinheit “Feinunze”. Diese liegt bei 31,1 Gramm (exakt: 31,1034768 g). Die Feinunze wird auch vereinfacht mit “Unze” abgekürzt; auch das Kürzel “oz” (engl.: “ounce”) oder “tr” (engl.: “troy ounce”) sind international gängig.

An den internationalen Rohstoffbörsen wird ein Währungskürzel genutzt, das standardisiert ist. In diesem Falle ist es die ISO 4217-Norm, die von der internationalen Organisation für Normung (ISO) vergeben wurde. Im Goldhandel ist es “XAU”. Es steht ein X am Anfang und gibt an, dass es keine nationale Währung ist, gefolgt von der Abkürzung des jeweiligen chemischen Symbols. Im Falle von Gold ist es “Au”, was für “Aurum” – das lateinische Wort für Gold – steht. (Übrigens: Das lateinische Wort für Silber ist “Argentum”, davon leitet sich das Elementsymbol “Ag” ab. Daher lautet das Währungskürzel für Silber “XAG”.)

Der Spot-Preis ist der aktuelle Weltmarktpreis für eine Feinunze (ca. 31,1 g) Gold.

Produkte werden geladen…

Wie kommt der Goldpreis zustande?

Wenn sich ein Preis bildet, gibt es für das entsprechende Gut einen Käufer sowie einen Verkäufer. Der Verkäufer gibt einen Angebotspreis ab, der Käufer einen Nachfragepreis. Dann treffen sich die Preisvorstellungen beider Seiten und der Preis entsteht. Ein Preis bildet sich beim Gold im Prinzip, wie auf jedem anderen Markt auch, also durch Angebot und Nachfrage. Steigt das Angebot, sinkt der Preis; steigt die Nachfrage, steigt der Preis.

Auf den Goldpreis wirken hinsichtlich einer Begründung der Kauf- oder Verkaufsentscheidung viele verschiedene Einflussfaktoren ein. Diese sind oft wirtschaftlicher oder politischer Natur. Allgemeine Wirtschaftsbedingungen, wie ökonomische Instabilität, Inflation oder Wechselkurse sowie geopolitische Entwicklungen – wie etwa Kriege – zählen hierzu. Zudem spielen Zentralbanken eine Rolle. Sie beeinflussen das wirtschaftliche Verhalten durch die Festlegung der Leitzinsen, treten selbst aber auch als Käufer und Verkäufer am Goldmarkt auf.

Des Weiteren wirken auch Spekulanten auf den Goldpreis ein. Aufgrund von Nachrichten, Gerüchten und Erwartungen, erhöhen sie ihre Handelsaktivitäten und können damit zu einer deutlichen Kursbewegung führen. Ihr Motiv liegt darin, von den Preisschwankungen auf dem Goldmarkt zu profitieren.

Preisbildung am Markt: Steigt das Angebot, sinkt der Preis; steigt die Nachfrage, steigt der Preis.

Die Rolle des Goldangebots

Das globale Goldangebot ergibt sich aus der globalen Fördermenge, recyceltem Gold, Zentralbankkäufen und -verkäufen sowie dem Produzenten-Hedging bzw. Terminhandel. Dieses setzte sich die vergangenen zwei Jahre jeweils wie folgt zusammen:

| 2024 | 2025 (geschätzt) | |

| Goldförderung: | 3.661,2 Tonnen | 3.671,6 Tonnen |

| Gold-Recycling: | 1.370 Tonnen | 1.404,3 Tonnen |

| Netto Produzenten-Hedging*: | – 56,8 Tonnen | – 73,6 Tonnen |

| Total: | 4.974,5 Tonnen | 5.002,3 Tonnen |

(Quelle: World Gold Council)

Kriterien, die sich aus betriebswirtschaftlicher Sicht direkt auf die Entwicklung eines Preises auswirken, sind Produktionskosten. Danach gerichtet, sollte das Goldangebot durch die Produktion von Gold – und die Goldnachfrage durch ihre unmittelbare Verwendung – bestimmt sein. Demnach hängt eine wichtige Einflussgröße, die am Anfang der Preisentstehung von manchen als elementar angesehen wird, mit den Bergbauaktivitäten der Goldminenbetreiber zusammen. Hier entstehen Förder- bzw. Explorationskosten. Die Aufwendungen, die bei der Produktion des Goldes zudem mit hineinspielen, sind Entwicklungen bei der Fördertechnologie. Obendrein beeinflussen neu entdeckte Vorkommen ein Stück weit auch den Angebotspreis.

Hat der Goldpreis eine “natürliche Untergrenze”?

Die Meinung, dass Goldpreise nicht unter die Förderkosten fallen, ist weit verbreitet. Sie scheint schlüssig: Goldminenbetreiber halten sich mit der Förderung zurück, wenn die Kosten unter dem Verkaufspreis liegen, da es sich dann nicht lohnt. Dadurch verknappt sich das Angebot und der Preis steigt wieder. Daher wird die Höhe der Förderkosten als eine Art “natürliche Untergrenze” gesehen, unter die der Goldpreis nicht fallen könne. Zugleich gibt es Stimmen, die diese Behauptung für einen Mythos halten.

Jährlich werden die durchschnittlichen Förderkosten der Goldminenbetreiber berechnet. Wenn diese Zahlen der letzten vier Jahre mit den entsprechenden durchschnittlichen jährlichen Goldpreisen verglichen werden, scheint diese Behauptung zu stimmen.

| Jahr | Ø-Förderkosten* | Ø-Jahrespreis* |

|---|---|---|

| 2022 | 1.276 | 1.801,87 |

| 2023 | 1.358 | 1.943 |

| 2024 | 1.399 | 2.388,81 |

| 2025 | 1.600 | 3.439,37 |

(Quelle: World Gold Council)

Kritiker dieser Theorie verweisen auf die Relation zwischen der bereits bestehenden Goldbeständen und der geförderten Menge. Laut dem World Gold Council lagen die oberirdisch existierenden Bestände bei 219.891 Tonnen (Stand: Ende 2025), abgebaut wurden nach aktuellsten Schätzungen 3.671,6 Tonnen. Der Anteil des produzierten Goldes im Verhältnis zu den bereits überirdisch vorhandenen beträgt 1,7 Prozent.

Ein weiterer Kritikpunkt der Skeptiker der Annahme sind die durchschnittlichen Förderkosten an sich. Diese variieren teils stark voneinander. Sie werden international in Dollar und in AISC (All-In Sustaining Cost) gemessen, welche die Gesamtkosten berücksichtigt. Sie dienen als Grundlage für die durchschnittlichen Förderkosten, die in der vorherigen Tabelle angegeben wurden.

In Folgendem die AISC von drei der bedeutendsten Unternehmen aus der Branche:

| Förderer | 2024* | 2025* |

|---|---|---|

| (Ø Goldpreis 2.389 US-$) | (Ø Goldpreis 3.439 US-$) | |

| (AISC in US-$/oz.) | (AISC in US-$/oz.) | |

| Newmont | 1.516 | 1.630 |

| Barrick Gold | 1.495 | 1.460 – 1.560 |

| Agnico Eagle | 1.214 | 1.250 – 1.300 |

(Quelle: Eigene Unternehmensangaben)

Im Jahr 2025 lagen die durchschnittlichen AISC weltweit bei 1.500 bis 1.600 US-Dollar. Zwischen Barrick Gold und Agnico lag der Unterschied bei Gesamtkosten der Förderung einer Unze Gold bei mehr als mindestens 160 US-Dollar (auf reiner Durchschnitts-Basis 235 US-Dollar); zwischen Newmont und Agnico sogar bei mehr als 300 US-Dollar.

In den vergangenen 40 Jahren hatte der Goldpreis im Jahr 2000 AISC-Kosten in Höhe von 270 Dollar erreicht. Der durchschnittliche Goldpreis des Jahres lag bei 279,24 US-Dollar, im Juli war er sogar auf einen seitdem nie wieder gemessenen Tiefstpreis von 236 US-Dollar gefallen.

Ein weiterer Rückgang um ca. 40 Prozent brachte den Goldpreis 2015 wieder in die Nähe der 1000er-Marke, auf bis zu 1.050 US-Dollar. Der Wert lag wieder ein wenig über den AISC-Kosten von etwas über 1.000 US-Dollar. Eine Reihe unrentabler Minen schlossen zu dieser Zeit und die Branche konsolidierte.

Die Vergangenheit hat gezeigt, dass die durchschnittlichen Förderkosten als eine Art Richtwert herangezogen werden können, aber nicht als eine absolute Größe zu verstehen sind.

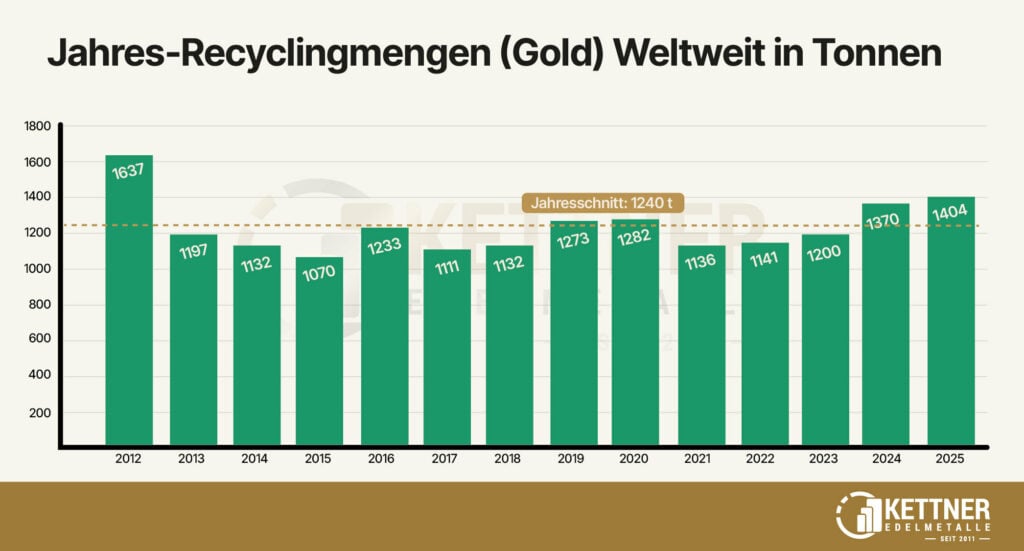

Goldangebot durch Recycling

Das recycelte Gold lag 2024 weltweit bei 1.370 Tonnen, 2025 bei 1.404,3 Tonnen. Im Jahr 2024 waren es 4.974,5 Tonnen an Gesamtangebot, die an den Weltmarkt gelangten, im Jahr 2025 waren es 5.002,3 Tonnen. Recyceltes Gold machte demnach global etwas weniger als ein Viertel des gesamten Goldangebotes aus. 90 Prozent davon werden aus Altgold – etwa Goldschmuck, Zahngold oder Goldmünzen – hergestellt, die restlichen zehn Prozent entfallen auf Gewinnung aus Elektroschrott.

(Quelle: World Gold Council)

Recyceltes Gold macht circa ein Viertel des Gesamtangebotes aus.

Die Rolle der Goldnachfrage

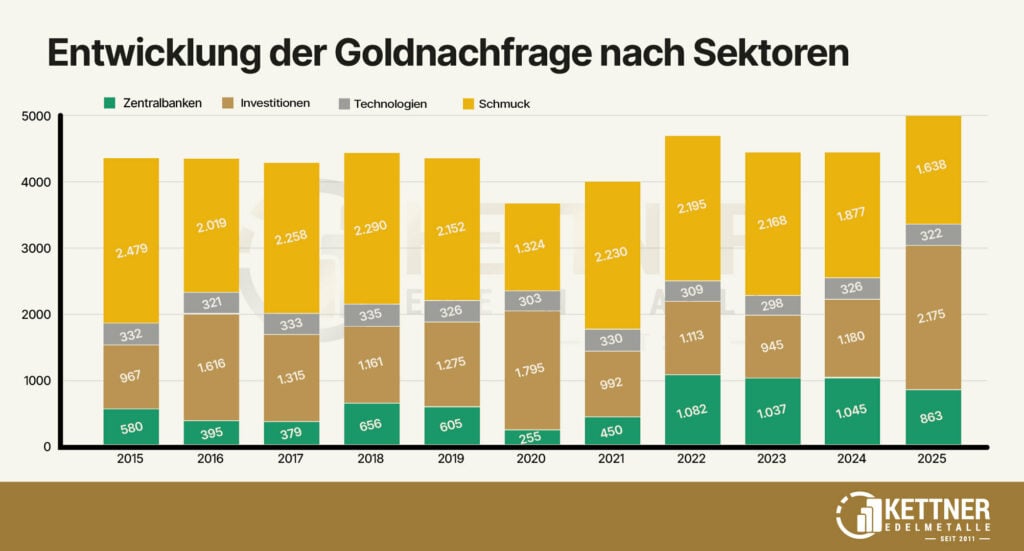

Für die Nachfrage an Gold kommen vier Sektoren infrage. Folgende Zahlen beziehen sich auf das Jahr 2025:

Schmucksektor: 32,8 Prozent der Nachfrage entfielen 2025 auf den Schmucksektor. Goldschmuck ist in den beiden Milliardenvölkern Indien und China traditionell stark nachgefragt. Bei einer Gesamtnachfrage von 1.638 Tonnen weltweit, entfielen ca. 540 Tonnen auf China und 360 Tonnen auf Indien.

Zentralbanken: 17,3 Prozent der Nachfrage kam durch die Zentralbanken zustande. Dass die Zahlen nicht immer stimmen müssen, zeigt China. Offiziell hat es 2025 nur 25,87 Tonnen gekauft, aber Goldman Sachs, Bloomberg und Kobeissi Letter gehen von 270 Tonnen – also mehr als dem 10-fachen – aus. Doch zu dieser Thematik im Laufe des Artikels noch mehr.

Investmentsektor: Zu Investmentzwecken wurden 43,5 Prozent verwendet. Als physisches Anlagegold eignen sich an erster Stelle Goldbarren und Goldmünzen.

Industrie: Die Nachfrage in der Industrie lag bei 6,4 Prozent. Die entsprechende Menge hält sich über die Jahre relativ stabil und der Anteil schwankt dabei etwa zwischen 6 und 8 Prozent. Wegen seiner sehr hohen elektrischen Leitfähigkeit und Formbarkeit ist es größtenteils in der Elektronik und bei der Herstellung von Mikroprozessoren nachgefragt.

(Quellen: ICE Benchmark administration, Metals Fokus, Refinitv GFMS, World Gold Council)

Goldnachfrage vs. Goldangebot

Die Annahme, dass sich der Goldpreis rein aus dem Verhältnis von Angebot und Nachfrage auf dem internationalen Markt ergibt, ist eine stark simplifizierte Betrachtung. Grundsätzlich gilt zwar, wenn die Nachfrage das Angebot übersteigt, steigt der Preis und umgekehrt, aber trotzdem ist dieses traditionelle ökonomische Modell nicht vollständig ausreichend, um die Preisentwicklung von Gold auf dem internationalen Markt zu erklären. Deutlich wird das anhand der folgenden Betrachtung:

Im Jahr 2025 hielten sich Goldangebot die Goldnachfrage mit jeweils ca. 5.000 Tonnen die Waage. Dennoch ist der Goldpreis im Jahresdurchschnitt von 2.388,81 US-Dollar in 2024 auf 3.439,37 US-Dollar in 2025 gestiegen. Dieser Preisanstieg trotz des Gleichgewichts zwischen Angebot und Nachfrage beweist, dass der Goldpreis nicht nur von dem offiziellen Angebot und der offiziellen Nachfrage getrieben wird. Dies liegt vor allem an zwei Faktoren. Zum einen stimmt die offizielle nicht mit der tatsächlichen Goldnachfrage bzw. dem Goldangebot überein.

Zum Anderen gibt es auch noch den psychologischen Faktor, der einen starken Einfluss auf den Goldpreis hat, und sich dabei dem klassischen ökonomischen Gesetz von Angebot und Nachfrage entzieht. Beide Faktoren erklären wir in den folgenden Absätzen genauer.

Die versteckte Goldnachfrage

Zusätzlich zur erkennbaren Nachfrage beeinflusst auch der Over-the-Counter (OTC)-Handel den Goldpreis, dessen Umfang schwer quantifizierbar ist, da er außerhalb der regulären Börsen stattfindet und daher nicht öffentlich einsehbar ist. Der OTC-Markt ermöglicht diskrete Transaktionen, die ebenfalls bedeutende Auswirkungen auf die Preisbildung haben können, ohne dass dies sofort in den offiziellen Nachfragezahlen reflektiert werden. (Wie OTC funktioniert und was der Unterschied zur klassischen Börse ist, wird weiter unten noch erklärt.)

Die genaue Höhe der versteckten Goldnachfrage ist leider nicht einfach zu quantifizieren, übertrifft in Kombination mit der offiziellen Nachfrage nach dem Edelmetall das Goldangebot jedoch deutlich. Einen großen Teil der versteckten Nachfrage machen geheime Käufe der Zentralbanken aus. Wie bereits erwähnt, mehr zu diesem spannenden Thema im Abschnitt über die Goldkäufe der Zentralbanken.

Wirtschaft ist Psychologie – der Goldpreis auch

Ludwig Erhard, der Kanzler des Wirtschaftswunders in den 60ern sagte, dass Wirtschaft zu 50 Prozent Psychologie sei. Und das Zitat “Die Börse reagiert gerade mal zu zehn Prozent auf Fakten; alles andere ist Psychologie.” stammt von André Kostolany, dem Grandseigneur der Börse. Vor diesem Hintergrund spielt Gold eine herausragende Rolle. Aufgrund seiner Unverwüstlichkeit und Wertstabilität zählt es für viele Anleger über Jahrhunderte und Jahrtausende als “sicherer Hafen” in der Vermögensanlage. Dieser psychologische Hintergrund bietet ebenfalls eine Erklärung für die steigenden Goldpreise und beeinflusst den Prozess der Preisfindung, ohne direkt auf Angebot und Nachfrage einzuwirken.

Gold gilt vor allem in Krisenzeiten als “sicherer Hafen” und sorgt bei Anlegern für mentale Sicherheit.

Goldmärkte & Handelsplätze

Es gibt mehrere bedeutende Handelsplätze auf der Welt, an denen Gold gehandelt wird und Preise dafür festgestellt werden. Und unter ihnen kommt einem eine ganz besondere Rolle zu – dem traditionsreichen Londoner Handelsplatz “London Bullion Market”. Dieser ist für den eingangs erwähnten Spotpreis zuständig.

Wie an allen anderen Handelsplätzen auch, treffen hier wichtige staatliche und nicht-staatliche Akteure zusammen, um Gold zu kaufen oder zu verkaufen. Zu diesen gehören Geschäfts- und Zentralbanken, Unternehmen, die Goldminen betreiben oder es raffinieren (Prozess der Reinigung und Veredelung), Juweliere, Fondsverwalter und andere Großinvestoren bzw. Spekulanten.

Doch bevor wir zum London Bullion Market kommen, ist eine Unterscheidung von fundamentaler Bedeutung: Nämlich die eben angekündigte zwischen einem OTC-Markt und einer Börse:

Zunächst zu OTC, was für “Over The Counter” steht bzw. soviel wie “Über dem Tresen” bedeutet. Damit ist der außerbörsliche Handel gemeint; also ein Handel, der nicht über eine Börse getätigt wird. Vereinfacht gesagt, werden an einer Börse standardisierte Produkte (festgelegte Mengen, Arten, Zusammensetzungen etc.) mit einem zwischengeschalteten Makler gehandelt, wobei der OTC-Handel auf individuellen Vertragsvereinbarungen zwischen Käufer und Verkäufer basiert.

An Rohstoffbörsen werden standardisierte Produkte mittels Makler gehandelt; an OTC-Märkten treffen die Geschäftspartner individuelle Absprachen.

London Bullion Market

Der London Bullion Market ist bei Weitem der wichtigste OTC-Markt für Gold und Silber weltweit, ein Teil dessen der Londoner Goldmarkt ist. Er wurde 1987 in enger Absprache mit der britischen Zentralbank “Bank of England” gegründet. Der Goldmarkt ist in der “City of London” ansässig – einem Distrikt im Herzen der Hauptstadt. An diesem geschichtsträchtigen Handelsplatz wird seit 1897 quasi der “Weltmarktpreis” für Silber und seit 1919 der für Gold festgestellt. Anhand des Handelsvolumens gemessen, handelt es sich um den größten Goldmarkt für physisches Gold.

Die London Bullion Market Association (LBMA) ist eine weltweite Vereinigung, in die mehr als 190 Unternehmen aus 27 Ländern eingebunden sind. Sie organisiert und koordiniert den Handel.

Der fortlaufende Handel findet zwischen 08:00 Uhr und 17:00 Uhr Londoner Ortszeit börsentäglich bzw. von Montag bis Freitag statt. Da es hier ja keinen klassischen Börsenhandel gibt, wird zweimal am Tag ein Preis fixiert. Der erste um 10:30 Uhr, der zweite um 15:00 Uhr. Dieses Goldfixing wird von 15 Banken vorgenommen, die einander verbindliche An- und Verkaufspreise stellen; fünf davon sind für die Abwicklung der Geschäfte zuständig (Stand: Februar 2026). Dieser Fixing-Preis, der als LBMA-Goldpreis bezeichnet wird, dient als Richt- und Orientierungswert für die Preisbildung von Gold.

Beim Londoner Goldfixing wird der Spot-Preis für Gold festgesetzt.

Good Delivery – Goldbarren in guter Qualität

Im Londoner Goldhandel sind lediglich sogenannte Good Delivery-Goldbarren zugelassen. Sie wiegen zwischen 350 Feinunzen und 430 Feinunzen. Meistens sind es klassische Barren aus 400 Feinunzen, die rund 12,44 kg wiegen. Sie müssen eine Feinheit von mindestens 995/1000 aufweisen. Praktisch gilt 999er Gold als reines Gold, 995 Teile von 1000 sind also reines Gold; anders ausgedrückt: 995 Promille oder 99,5 Prozent. Die Goldbarren müssen eine LBMA-Zertifizierung ausweisen. Diese werden Produzenten zuerkannt, die weltweit ein hohes Ansehen genießen. Damit sollen hochwertige Qualitätsstandards gewährleistet werden.

| Karat (K) | Goldreinheit (%) | Feingehalt (‰) | Beschreibung |

|---|---|---|---|

| 24 | 99.9% | 999 | Reines Gold |

| 22 | 91.6% | 916 | Sehr hohes Gold, fast reines Gold |

| 21 | 87.5% | 875 | Hochwertiges Gold |

| 18 | 75.0% | 750 | Standard für hochwertigen Schmuck |

| 14 | 58.3% | 583 | Oft für Schmuck verwendet |

| 12 | 50.0% | 500 | Halbgold |

| 10 | 41.7% | 417 | Niedrigerer Goldgehalt |

| 9 | 37.5% | 375 | Günstigerer Schmuck |

| 8 | 33.3% | 333 | Niedrigste Handelsqualität |

Der allseits bekannte klassische Goldbarren wiegt 400 Feinunzen, was rund 12,44 kg entspricht, und besteht aus mindestens 99,5 % reinem Gold.

Produkte werden geladen…

COMEX – Die Wall Street des Goldes

Eine weitere Börse, die von großer Wichtigkeit für den Goldpreis ist, ist die COMEX (Commodity Exchange bzw. Rohstoffbörse) und befindet sich in New York. Sie ist Teil der NYMEX (New York Mercantile Exchange / New Yorker Handelsbörse), mit der sie 1994 fusionierte. Die NYMEX wurde 2008 von der Chicagoer CME Group übernommen, welche den größten Terminbörsenbetreiber der Welt darstellt.

Der Unterschied zwischen einem Spotmarkt (auch Kassamarkt oder Effektivmarkt genannt) – wie dem Londoner Goldmarkt – und einem Terminmarkt wie die COMEX liegt darin, dass am Spotmarkt Geschäftsabschluss und Geschäftserfüllung innerhalb kurzer Zeit stattfinden. Die Abwicklungsfrist am OTC-Markt in der britischen Hauptstadt beträgt zwei Tage. Am Terminmarkt hingegen erfolgt die Erfüllung einer Geschäftsvereinbarung erst zu einem späteren Zeitpunkt. Beide Vertragspartner legen im Voraus ihren jeweiligen Kauf- und Verkaufskurs fest, der an einem bestimmten Datum gelten soll. Ob der Spotpreis zu diesem Termin höher oder niedriger ist als der vorher festgelegte Preis, bleibt ohne Belang. Die Geschäfte werden zu den vorher festgelegten Terminpreisen abgewickelt.

Produkte werden geladen…

Die COMEX dominiert den Markt für Gold-Futures weltweit. Neben dem Spotpreis für Gold am Londoner Goldmarkt sind die Preise für diese Gold-Futures die wichtigsten Referenzwerte für die Entwicklung der Preise. Die Vereinbarungen können verschiedene Mengen oder unterschiedliche Zeitpunkte in den folgenden Monaten betragen. Im Regelfall liegt der Abrechnungstag bis zu drei Monate in der Zukunft. Obwohl die Warenterminbörse Lagerhäuser betreibt, um eine physische Auslieferung des Goldes zu organisieren, wird nur selten davon Gebrauch gemacht. Die Futures werden hauptsächlich als Instrument zur Preisabsicherung (Hedging) und vor allem als Spekulationsobjekt in Bezug auf die Goldpreisentwicklung genutzt.

Beim Spotmarkt wird ein Geschäft zu aktuellen Bedingungen abgeschlossen und in kurzer Zeit erfüllt. Beim Terminmarkt wird ein Preis für einen zukünftigen Zeitpunkt festgelegt und erst später erfüllt.

Hedging und Spekulation, bei dem die Preisdifferenz im Handel durch einen Geldbetrag ausgeglichen war über Jahrzehnte Alltag an weltweiten Börsen und Handelsplätzen, an denen Edelmetalle gehandelt wurden. Doch durch die stetig zunehmenden Krisen der vergangenen Jahre hat der Wunsch, physisches Gold wirklich auch im Besitz haben zu wollen, deutlich zugenommen. Einen entscheidenden Wendepunkt hier stellt die zweite Amtszeit des US-Präsidenten Donald Trump ab Januar 2025 dar. Die Androhungen Zölle zu erheben, die er dann auch umsetzte, waren schon im Wahlkampf ein Thema.

Mehr als 2.000 Tonnen Gold wurden schon im Dezember 2024 von London in die USA verschifft, denn die Händler wollten ihr Gold in Sicherheit bringen, bevor Trump möglicherweise Zölle darauf erhebt. Die Folge, davon war, dass alle Frachtflüge über den Atlantik monatelang ausgebucht waren, Goldschmelzen arbeiteten mit sechs Wochen Verzögerung, und die Kosten explodierten. Im Zuge dessen kam es zu Wartezeiten von vier bis acht Wochen – anstatt der bis dahin gewöhnlichen Abholung bzw. Ablieferung innerhalb von Tagen.

Shanghai Gold Exchange – Chinas Umschlagplatz für Gold

Die Shanghai Gold Exchange (SGE) ist die größte Warenbörse Chinas. Die chinesische Regierung gab 2001 ihr Monopol für den Edelmetallhandel auf, wonach 2002 die Börse durch die chinesische Zentralbank gegründet wurde. An ihr werden Gold, Silber und Platin gehandelt. Zudem wurde das Handelsverbot für Privatinvestoren abgeschafft, was die Nachfrage deutlich angeregt hat. Zum einen wollte die Regierung zum Binnenhandel mit Gold animieren sowie zum anderen die Position des Landes auf dem globalen Goldmarkt stärken.

Das ganze Gold, das im Inland – als größter Goldproduzent der Welt – gefördert und recycelt wird, läuft über diese Börse. Die großen Handelsmengen haben dem Handelsplatz weltweit große Bedeutung zukommen lassen. Nachdem es nur einigen wenigen ausländischen Großbanken erlaubt war, Goldgeschäfte in China zu tätigen, wurde der Goldmarkt des Landes mit der Gründung der Shanghai International Gold Exchange (SGEI) für weitere internationale Marktteilnehmer geöffnet. Des Weiteren, in Verbindung mit einer Freihandelszone, wird über diesen Weg auch Gold ins Land importiert.

Seit April 2016 ermittelt China seinen eigenen Gold-Referenzkurs, der zweimal täglich an der SGE bekanntgegeben wird. Gehandelt werden u.a. Goldbarren und Panda-Goldmünzen (30 Gramm) bestimmter Jahrgänge. Damit entstand neben dem Londoner Goldmarkt, an dem der Referenzkurs zweimal täglich in Dollar ermittelt wird, ein zweiter bedeutender Goldmarkt. Die Auktionen werden an Handelstagen um 10:15 Uhr und 14:15 Uhr Pekinger Ortszeit abgehalten. Der Shanghaier Referenz-Goldpreis basiert auf einem Kilogramm Gold, lieferbar an SGE-zertifizierte Tresore und in notiert in Yuan. Häufig liegt er höher als der Goldpreis in London, was dazu führt, dass Gold vermehrt aus dem Westen abwandert und nach Asien dringt. Mehr dazu jedoch später.

Die SGE will, zusammen mit ihren Tochterunternehmen SGEI und SHFE (Shanghai Futures Exchange), in bewusster Konkurrenz mit dem Londoner Goldmarkt und der COMEX treten. Insbesondere im Gegensatz ist der tatsächlich stattfindende physische Goldhandel ein hauptsächliches Unterscheidungsmerkmal. (Wie die chinesischen Börsen die westlichen Platzhirsche herausfordert, darauf werden wir noch etwas weiter unten noch eingehen.)

Die Shanghai Gold Exchange (SGE) ist das chinesische Pendant zum London Bullion Market, die Shanghai Futures Exchange (SHFE) das zur COMEX.

ETF & ETC: Investieren in Papiergold

Wichtige Investmentmöglichkeiten bietet das sogenannte “Papiergold” als Anlage. Es sind Finanzprodukte auf Gold, die an der Börse gehandelt werden. Privatinvestoren wird damit die Möglichkeit geboten, auf eine steigende Goldpreis-Entwicklung zu spekulieren, ohne selbst die Lagerung oder den Transport des Goldes organisieren zu müssen. (Der Begriff „Papiergold“ ist hier nicht zu verwechseln mit Terminkontrakten, die oft – wenn auch in einem erweiterten Sinne – ebenfalls als solches bezeichnet werden. Er soll darauf hinweisen, dass der Kontrakt nicht durch physisches Gold abgedeckt ist und demnach – häufig auch mit kritischem Unterton – „nur auf dem Papier“ existiert.)

Vor allem sind zwei Arten von Finanzinstrumenten zu nennen, die in diesem Zusammenhang erwähnenswert sind. Der ETF und der ETC. Der ETF (Exchange Traded Fund) ist ein Investmentfonds, der in physisches Gold investiert. Es ist tatsächlich verwahrt und dem Investor eindeutig zuzuordnen.

Das ETC (Exchange Traded Commodity) ist ebenfalls ein an der Börse handelbares Finanzprodukt, das den Goldpreis widerspiegelt. Wichtig zu beachten: ETCs sind rechtlich betrachtet Schuldverschreibungen. Die Anleger sind damit nicht Eigentümer des Goldes, wie es bei ETFs der Fall ist. Genau genommen sind sie Gläubiger des Herausgebers des Finanzinstruments. Im Falle einer Insolvenz sind die Anleger beim ETF auf der sicheren Seite, da es sich um sog. Sondervermögen handelt. Es wird im Falle einer Insolvenz nicht angetastet. Unter solchen Umständen bliebe der ETF-Anleger Eigentümer, der ETC-Anleger könnte im schlimmsten Fall einen Totalverlust erleiden.

Der Goldpreis seit 1900 weltweit und in Deutschland: Tabelle

Die historische Betrachtung des Goldpreises in Deutschland und seine Verknüpfung mit verschiedenen nationalen Währungen bietet eine faszinierende Einsicht in die wirtschaftliche Entwicklung des Landes und die Wechselwirkungen mit globalen Finanzmärkten. Diese Tabelle zeigt den Goldpreis in Euro und in den jeweiligen deutschen Währungen von der Goldmark bis zur Deutschen Mark über verschiedene bedeutende historische Epochen hinweg.

Von 1871 bis 1914, während der Zeit der Goldmark, war der Goldpreis durch das internationale Goldstandard-System stabilisiert. Der Wechselkurs zum US-Dollar war fix, da beide Währungen durch eine feste Goldmenge gedeckt und somit in einer festen Münzparität zueinander standen. Diese Periode war geprägt von wirtschaftlicher Stabilität und vorhersehbaren Finanzmärkten, was sich in den gleichbleibenden Wechselkursen und Goldpreisen widerspiegelte.

Produkte werden geladen…

Der Ausbruch des Ersten Weltkriegs im Jahr 1914 führte zu tiefgreifenden Veränderungen: Die Golddeckung wurde aufgehoben, um Geld zur Kriegsfinanzierung drucken zu können und die Wechselkurse der Währungen begannen zu schwanken. In den folgenden Jahren, besonders während der Weimarer Republik, erlebte Deutschland eine extreme Hyperinflation. Die Relation von Gold zur Papiermark sank dramatisch, ein sichtbares Zeichen für die Entwertung der Währung und die wirtschaftlichen Turbulenzen der Zeit. Diese Instabilität gipfelte 1923 in einer Hyperinflation, die das Vertrauen in die Papiermark vollends erodierte und zu einem astronomischen Anstieg der Goldpreise in Mark führte.

Produkte werden geladen…

Nach der Hyperinflation stabilisierte sich der Goldpreis in Reichsmark und später in Deutscher Mark, spiegelte jedoch weiterhin die geopolitischen und wirtschaftlichen Schwankungen wider. Von der Einführung der D-Mark 1948 bis zur Euroeinführung 2002 erlebte Deutschland zahlreiche wirtschaftliche Auf- und Abschwünge, die sich in den Schwankungen des Goldpreises manifestierten. Diese Tabelle bietet einen detaillierten Überblick über die Entwicklung des Goldpreises in Relation zu den jeweiligen Währungsänderungen und bietet somit einen Einblick in die wirtschaftliche Geschichte Deutschlands im Kontext der globalen Goldmärkte.

| Jahr* | Preis in USD | Veränderung in % | Preis in Reichsmark |

|---|---|---|---|

| 1900 – 1914 | 20,67 $ | 0,00% | 79,59 Mark |

| 1915 | 20,67 $ | 0,00% | 108,05 Mark |

| 1916 | 20,67 $ | 0,00% | 141,86 Mark |

| 1917 | 20,67 $ | 0,00% | 177,18 Mark |

| 1918 | 20,67 $ | 0,00% | 245,35 Mark |

| 1919 | 20,67 $ | 0,00% | 966,74 Mark |

| 1920 | 20,67 $ | 0,00% | 1.508,91 Mark |

| 1921 | 20,67 $ | 0,00% | 3.967,19 Mark |

| 1922 | 20,67 $ | 0,00% | 156.870,21 Mark |

| 1923 | 20,67 $ | 0,00% | 86.814.000.000.000 Mark bzw. 86,81 Rentenmark |

| 1924 | 20,67 $ | 0,00% | 86,81Rentenmark bzw. 86,81 Reichsmark |

| 1925 – 1932 | 20,67 $ | 0,00% | 86,81 Reichsmark |

| 1933 | 35 $ | 69,33% | 86,81 Reichsmark |

| 1934 – 1947 | 35 $ | 0,00% | 147 Reichsmark |

| 1948 | 35 $ | 0,00% | 147 Reichsmark bzw. 147 D-Mark |

| 1949 – 1958 | 35 $ | 0,00% | 147 D-Mark |

| 1959 | 35 $ | 0,00% | 146,3 D-Mark |

| 1960 | 35 $ | 0,00% | 145,95 D-Mark |

| 1961 | 35 $ | 0,00% | 140,7 D-Mark |

| 1962 | 35 $ | 0,00% | 140 D-Mark |

| 1963 | 35 $ | 0,00% | 139,65 D-Mark |

| 1964 | 35 $ | 0,00% | 138,95 D-Mark |

| 1965 | 35 $ | 0,00% | 139,65 D-Mark |

| 1967 | 35 $ | 0,00% | 140 D-Mark |

| 1968 | 35 $ | 0,00% | 139,65 D-Mark |

| 1969 | 35 $ | 0,00% | 139,65 D-Mark |

| 1970 | 35 $ | 0,00% | 127,75 D-Mark |

| 1971 | 35 $ | 0,00% | 153,12 D-Mark |

| 1972 | 63,84 $ | 82,40% | 185,02 D-Mark |

| 1973 | 106,48 $ | 66,79% | 258,02 D-Mark |

| 1974 | 183,77 $ | 72,59% | 411,81 D-Mark |

| 1975 | 139,29 $ | -24,20% | 396,06 D-Mark |

| 1976 | 133,77 $ | -3,96% | 312,48 D-Mark |

| 1977 | 161,10 $ | 20,43% | 341,04 D-Mark |

| 1978 | 208,10 $ | 29,17% | 387,93 D-Mark |

| 1979 | 459,00 $ | 120,57% | 559,98 D-Mark |

| 1980 | 594,90 $ | 29,61% | 1.119,30 D-Mark |

| 1981 | 400,00 $ | -32,76% | 1.039,60 D-Mark |

| 1982 | 447,00 $ | 11,75% | 913,68 D-Mark |

| 1983 | 380,00 $ | -14,99% | 1.085,44 D-Mark |

| 1984 | 308,00 $ | -18,95% | 1.026,00 D-Mark |

| 1985 | 327,00 $ | 6,17% | 931,98 D-Mark |

| 1986 | 391,00 $ | 19,57% | 798,56 D-Mark |

| 1987 | 486,00 $ | 24,30% | 804,60 D-Mark |

| 1988 | 410,15 $ | -15,61% | 769,12 D-Mark |

| 1989 | 401,00 $ | -2,23% | 716,28 D-Mark |

| 1990 | 386,20 $ | -3,69% | 622,08 D-Mark |

| 1991 | 353,30 $ | -8,52% | 600,92 D-Mark |

| 1992 | 333,05 $ | -5,73% | 536,64 D-Mark |

| 1993 | 390,75 $ | 17,32% | 594,00 D-Mark |

| 1994 | 382,75 $ | -2,05% | 622,08 D-Mark |

| 1995 | 387,75 $ | 1,31% | 549,12 D-Mark |

| 1996 | 369,65 $ | -4,67% | 582,00 D-Mark |

| 1997 | 287,05 $ | -22,35% | 572,63 D-Mark |

| 1998 | 288,70 $ | 0,57% | 517,44 D-Mark |

| 1999 | 290,25 $ | 0,54% | 545,67 D-Mark |

| 2000 | 272,65 $ | -6,06% | 558,00 D-Mark |

| 2001 | 276,50 $ | 1,41% | 542,00 D-Mark |

| 2002 | 342,75 $ | 23,96% | 326,74 € |

| 2003 | 417,25 $ | 21,74% | 330,89 € |

| 2004 | 435,60 $ | 4,40% | 321,14 € |

| 2005 | 513,00 $ | 17,77% | 433,31 € |

| 2006 | 635,70 $ | 23,92% | 482,76 € |

| 2007 | 836,50 $ | 31,59% | 568,66 € |

| 2008 | 869,75 $ | 3,97% | 614,65 € |

| 2009 | 1.087,50 $ | 25,04% | 766,4 € |

| 2010 | 1.420,25 $ | 30,60% | 1.055,10 € |

| 2011 | 1.531,00 $ | 7,80% | 1217,05 € |

| 2012 | 1.664,00 $ | 8,69% | 1.261,56 € |

| 2013 | 1.204,50 $ | -27,61% | 872,55 € |

| 2014 | 1.199,25 $ | -0,44% | 986,55 € |

| 2015 | 1.060,00 $ | -11,61% | 974,32 € |

| 2016 | 1.151,70 $ | 8,65% | 1.098,36 € |

| 2017 | 1.296,50 $ | 12,57% | 1.082,45 € |

| 2018 | 1.281,65 $ | -1,15% | 1.120,03 € |

| 2019 | 1.523,00 $ | 18,83% | 1.358,06 € |

| 2020 | 1.895,10 $ | 24,43% | 1.539,92 € |

| 2021 | 1.828,60 $ | -3,51% | 1.606,06 € |

| 2022 | 1.824,32 $ | -0,23% | 1.699,08 € |

| 2023 | 2.062,92 $ | 13,08% | 1.865,44 € |

| 2024 | 2.388,81 $ | 15,80% | 2.208,49 € |

| 2025 | 3.439,37 $ | 43,98% | 3.034,11 € |

Produkte werden geladen…

Der Goldpreis und die Währungen

Seit der Aufhebung des Goldstandards im Jahr 1971 durch den Nixon-Schock ist der Goldpreis nicht mehr statisch und über einen festgelegten Wechselkurs an die Summe von 35 US-Dollar pro Unze gebunden. Er unterliegt nun den Gesetzen der Marktwirtschaft und ist damit Preisschwankungen ausgesetzt, die sich aus dem globalen Goldangebot, der globalen Goldnachfrage und einigen weiteren makroökonomischen Faktoren ergeben. Dennoch waren bis ins Jahr 1973 die Goldpreise in sämtlichen Währungen gänzlich abhängig vom Preis des Edelmetalls in Dollar, weil diese durch das Bretton-Woods-Abkommen mithilfe von festen Wechselkursen an den US-Dollar gebunden waren.

Produkte werden geladen…

Im März 1973 wurde das Bretton-Woods-System offiziell außer Kraft gesetzt. Seither unterliegen die meisten Währungen freien Wechselkursen, die sich aus Angebot und Nachfrage am internationalen Devisenmarkt ergeben. Damit brach für den Goldpreis in unterschiedlichen Landeswährungen ein neues Zeitalter an. In diesem neuen System der flexiblen Wechselkurse spiegeln die lokalen Goldpreise nicht nur die weltweite Goldnachfrage und das globale Angebot wider, sondern auch die jeweilige Währungsstärke. Dies führt dazu, dass der Goldpreis in verschiedenen Ländern nicht nur durch die Veränderungen auf dem Goldmarkt, sondern auch durch monetäre Ereignisse und die Geldpolitik der nationalen Zentralbanken beeinflusst wird.

In unserem verlinkten Artikel zum Nixon-Schock lesen Sie alle Details zur Aufhebung des Goldstandards.

Gold in US-Dollar

Der US-Dollar ist die globale Leitwährung, weshalb der internationale Handel größtenteils darüber abgewickelt wird. Auf dem globalen Markt notieren die Preise für Rohstoffe – inklusive Gold – aufgrund dessen in US-Dollar. Aktuell ist der Goldpreis in US-Dollar also der weltweite Standard für die Bewertung des Edelmetalls und dient deshalb in weiterer Folge auch für die Bemessung des Goldpreises in anderen Währungen. Das heißt, für die Bewertung von Gold in einer bestimmten Währung wird immer der Preis in US-Dollar herangezogen und anschließend anhand des Wechselkurses in die jeweilige Währung umgerechnet.

Daraus ergibt sich folgender Zusammenhang: Ein starker Dollar drückt in der Regel den Goldpreis in US-Dollar. Der Goldpreis in anderen Währungen steigt dann jedoch, da Gold für Käufer mit anderen Währungen teurer wird. Andererseits kann eine Schwächung des US-Dollars Gold attraktiver machen und zu Preisanstiegen in US-Dollar führen. Währungsschwankungen haben also ebenfalls einen Einfluss auf den Goldpreis und führen damit zu einem gewissen Währungsrisiko. Wichtig ist jedoch zu beachten, dass diese Sicht der Dinge unabhängig von der Entwicklung des Goldpreises selbst ist.

(Quelle:MacroMicro.me)

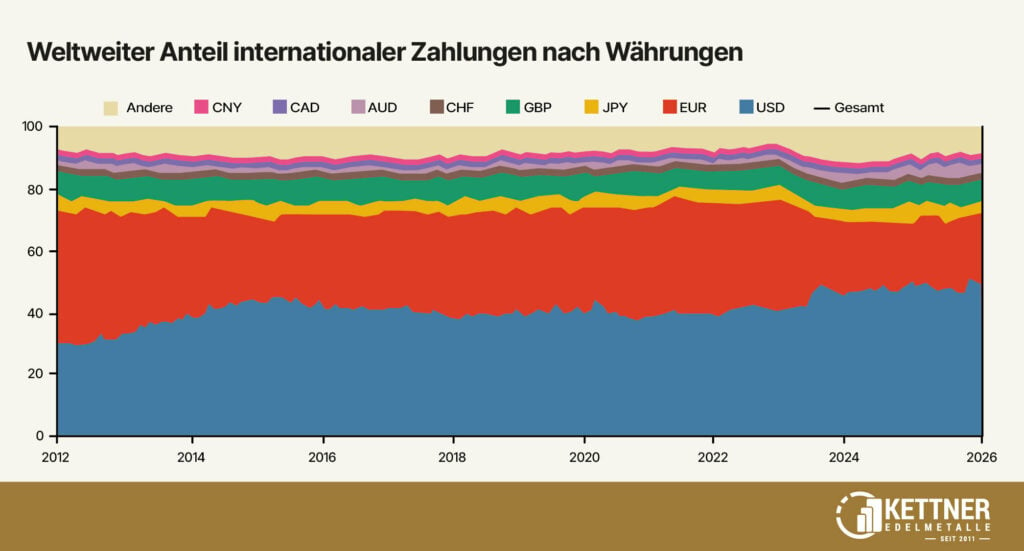

Vor diesem Hintergrund ist das globale Phänomen der De-Dollarisierung zu berücksichtigen (Anm.: Der Thematik ist etwas später im Artikel ein separater Teil gewidmet).

De-Dollarisierung ist die bewusste Abkehr vom US-Dollar, um seine Dominanz im Welthandel zu verringern. Dazu wird verstärkt auf eigene Währungen gesetzt.

Während 1973 noch fast 85 % des globalen Handels in US-Dollar abgewickelt wurden, liegt der Anteil aktuell bereits bei unter 60 %. Das bedeutet, dass die Nachfrage nach US-Dollar am internationalen Markt sinkt, wodurch die aktuelle Leitwährung langfristig schwächer wird. Durch ein koordiniertes Abstoßen des US-Dollars der Länder des Globalen Südens und der BRICS-Staaten gewinnt dieser Prozess zunehmend an Geschwindigkeit und wird unweigerlich zu höheren Goldpreisen führen.

Gold in Euro

Die Betrachtung des Goldpreises in Euro bietet vor allem europäischen Investoren und Anlegern eine relevante Perspektive, die durch das Währungsrisiko zwischen dem Euro und dem US-Dollar beeinflusst wird. Da der Euro gegenüber dem Dollar fluktuiert, variiert der in Euro umgerechnete Goldpreis unabhängig von den Bewegungen des Goldpreises selbst.

Steigt der US-Dollar – also wenn mehr Euros benötigt werden, um einen Dollar zu kaufen -, dann werden auch mehr Euros benötigt, um eine bestimmte Menge an Gold zu kaufen. Ein steigender US-Dollar verteuert damit den Kauf des Goldes in Euro.

Der Wert eines Goldbestandes jedoch, in den also bereits investiert wurde, steigt in Euro gemessen. Der Verkauf in Deutschland wäre also relativ vorteilhaft. Denn man bekommt dann mehr Euros für das verkaufte Gold.

Sinkt hingegen der US-Dollar – also wenn weniger Euros benötigt werden, um einen Dollar zu kaufen -, dann werden auch weniger Euros benötigt, um eine bestimmte Menge an Gold zu kaufen. Ein sinkender US-Dollar verbilligt damit den Kauf des Goldes in Euro. Der Wert eines Goldbestandes – in Euro gemessen – sinkt dann allerdings. Der Verkauf in Deutschland wäre tendenziell also von Nachteil. Wichtig ist jedoch zu beachten, dass diese Sicht der Dinge unabhängig von der Entwicklung des Goldpreises selbst ist.

(Quelle: Bloomberg)

Das bedeutet, dass, selbst wenn der Goldpreis in US-Dollar stabil bleibt, der entsprechende Preis in Euro aufgrund von Wechselkursschwankungen steigen oder fallen kann. Das Verständnis dieser Dynamik ist entscheidend, insbesondere im aktuellen wirtschaftlichen Umfeld, das stark von der Geldpolitik der Zentralbanken geprägt wird.

Welche Faktoren beeinflussen den Goldpreis?

Der Goldpreis wird – von Angebot und Nachfrage abgesehen – noch von weiteren Faktoren beeinflusst. Denn der Goldpreis ist das Ergebnis einer Vielzahl von Komponenten, die sich aus der makroökonomischen Landschaft, politischen Entscheidungen, und weiteren Marktspezifika ergeben.

Im fortlaufenden Jahr 2026 erwarten Experten eine Reihe von dynamischen und volatilen Entwicklungen, die sich auf den Goldpreis auswirken werden. Diese Einflüsse sind vielfältig und reichen von traditionellen Determinanten wie Goldangebot und -nachfrage über Inflation, Zoll- und Zinspolitik bis hin zu modernen Herausforderungen wie der De-Dollarisierung und geopolitischen Unsicherheiten – aktuell vor allem dem Iran-Krieg. In den folgenden Absätzen erläutern wir sämtliche Faktoren, die Einfluss auf den Goldpreis haben, genauer.

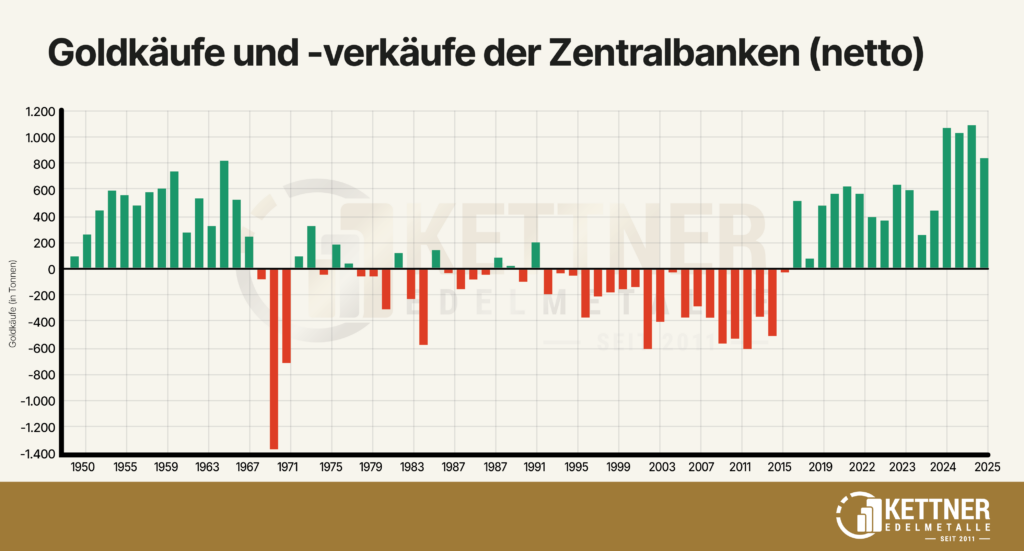

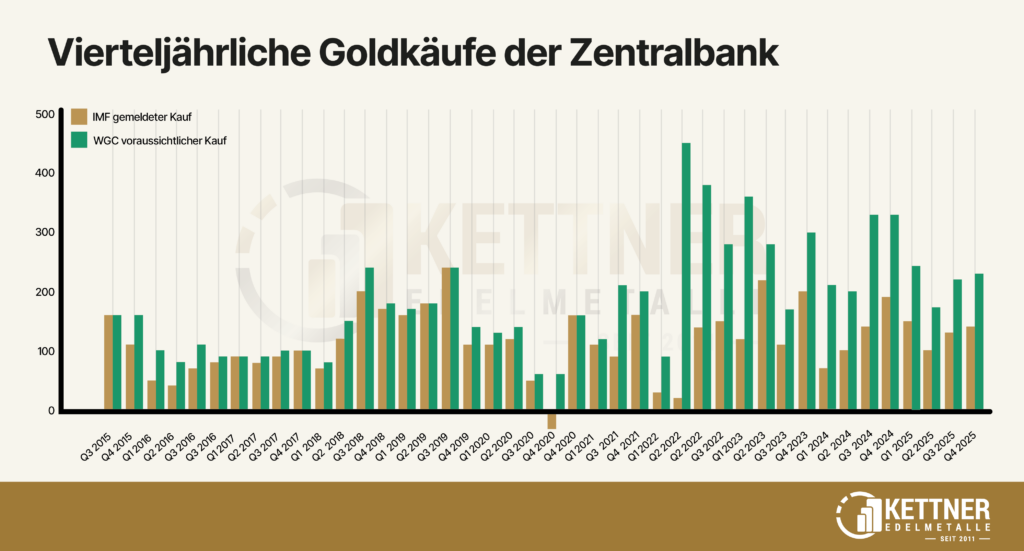

Goldkäufe der Zentralbanken

Ein besonders interessanter Aspekt der Goldnachfrage sind die Goldkäufe der Zentralbanken, die gemessen an den offiziellen Zahlen über die Jahre rund ein Viertel bis etwa ein Fünftel der globalen Nachfrage des Edelmetalls ausmachen. Der Grund dafür ist, dass sich anhand der Goldkäufe der Zentralbanken sowohl der aktuelle Zustand als auch die zukünftige Entwicklung unseres Finanz- und Währungssystems ableiten lassen.

Seit dem Ende des Goldstandards traten die Zentralbanken bis ins Jahr 2008 hauptsächlich als Verkäufer von Gold auf. Mit der damaligen Finanzkrise hat sich das jedoch geändert. Seither spülen die Zentralbanken weltweit enormen Mengen an frisch gedrucktem Geld in die Wirtschaft, wodurch die Kaufkraft der Fiat-Währungen erodiert. Um sich vor dieser Entwicklung zu schützen und sich vom US-Dollar und potenziellen Sanktionen unabhängig(er) zu machen, sind die Zentralbanken seither zu Goldkäufern geworden.

Insbesondere in den letzten paar Jahren haben sich die Goldkäufe der Zentralbanken massiv gesteigert. Im Jahr 2022 wurden von den Zentralbanken weltweit weit mehr als 1.000 Tonnen des Edelmetalls gekauft. Der Anlass dafür, dass die 1.000-Tonnen-Marke überschritten wurde, hing hauptsächlich mit dem Beginn des Ukraine-Krieges und den damit aufkommenden geopolitischen Unsicherheiten zusammen. Mit dem Beginn der Im Jahr 2025 ließ die offizielle Goldnachfrage vonseiten der Notenbanken etwas nach, blieb aber mit 863 Tonnen ebenfalls auf einem sehr hohen Niveau. Die Angst der Zentralbanken, dass im Ausland befindliche Geldvermögen sanktioniert oder eingefroren werden, wie es beispielsweise Russland als Reaktion auf den Ukraine-Krieg ergangen ist, treibt ihre Nachfrage nach Gold zusätzlich an.

Ein weiterer gewichtiger Grund für diese Goldkäufe dürfte zudem die voranschreitende De-Dollarisierung in Kombination mit der Basel III-Regulierung, die Gold als risikoloses Tier 1 Asset klassifiziert, gewesen sein.

Mehr zur Basel III-Regulierung und deren Auswirkungen auf den Goldmarkt lesen Sie in unserem verlinkten Beitrag.

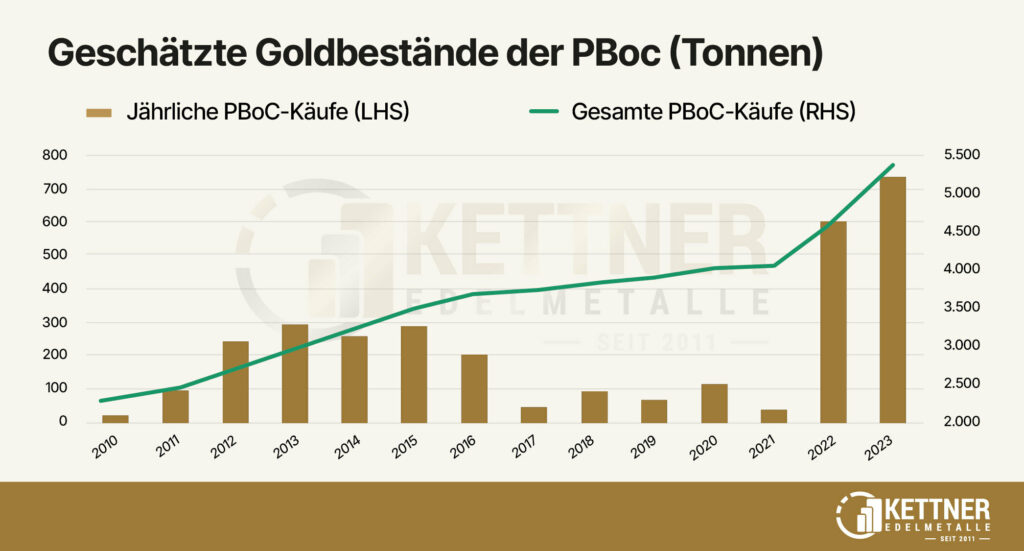

Es ist jedoch davon auszugehen, dass bei weitem nicht alle Goldkäufe der Zentralbanken dokumentiert werden. Vor allem China und Russland dürften in den letzten Jahren höchstwahrscheinlich deutlich mehr Gold gekauft haben als die offiziellen Statistiken zeigen. Chinas vergangene Goldkäufe über Proxy-Banken, die Weigerung Chinas, Daten zu den tatsächlichen Goldbeständen herauszugeben und die Tatsache, dass China das größte Goldförderland der Welt ist, aber kaum Gold exportiert, tragen zu dieser Annahme bei.

Quelle: World Gold Council

Das World Gold Council geht davon aus, dass die nicht gemeldeten Goldkäufe der Zentralbanken, die registrieren Käufe bei weitem übersteigen. Dieser Faktor erhöht die Goldnachfrage erheblich und ist eine Erklärung dafür, warum der Goldpreis trotz Angebotsüberhang, gemessen an den offiziellen Zahlen, steigt.

Aus genannten Gründen zweifeln mittlerweile viele Experten an der Höhe der offizielle ausgewiesenen Goldbestände der jeweiligen Zentralbanken. Die zehn größten offiziellen Goldreserven haben wir in der nachfolgenden Grafik ausgewiesen.

Einige Finanz- und Edelmetallexperten, wie z.B. Jan Nieuwenhuijs, Alasdair Macleod oder der Branchenverband World Gold Council, schätzen die tatsächlichen Goldreserven Chinas beispielsweise auf 5.000 bis 20.000 Tonnen.

In unserem ausführlichen Artikel zu den Goldreserven der Zentralbanken lesen Sie alle Details.

(Quelle: IWF, World Gold Council, BIZ, Gainesville Coins)

Wirtschaftliche Entwicklung

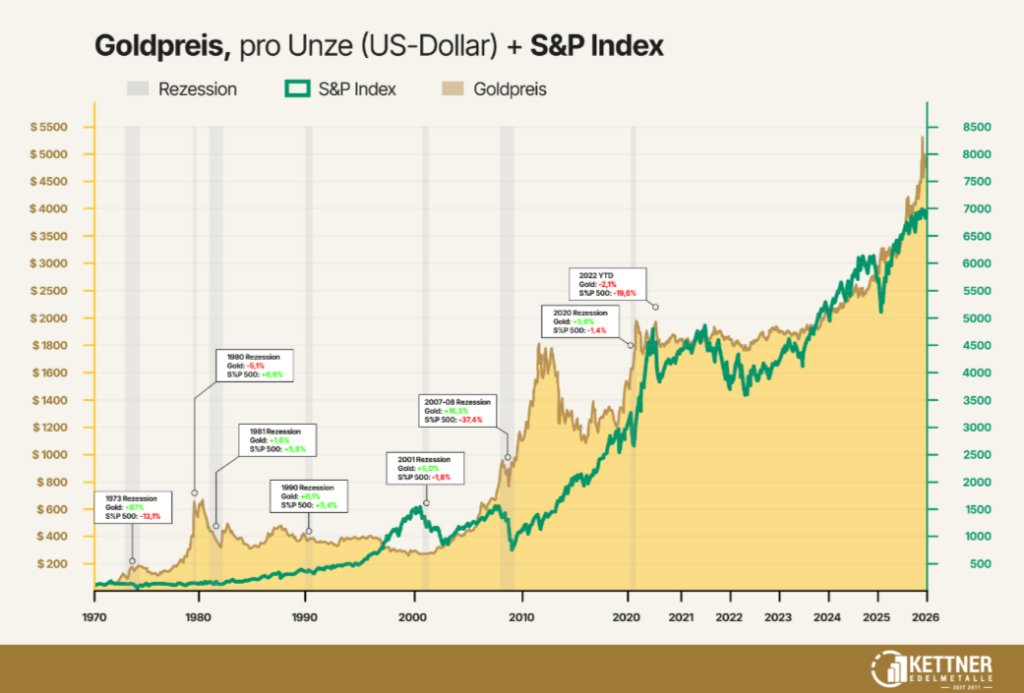

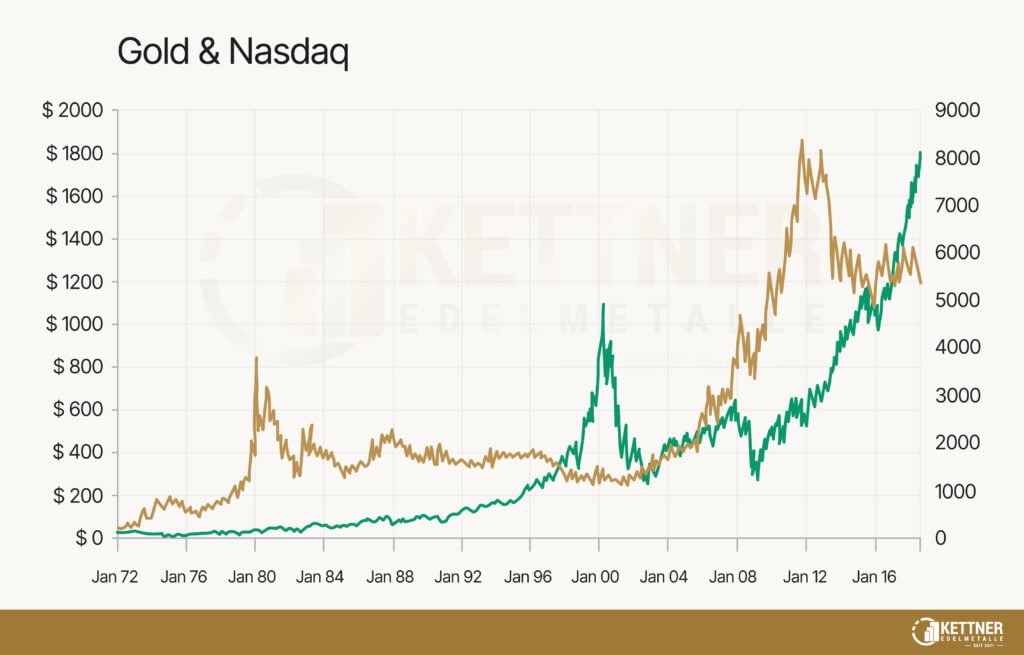

Historisch betrachtet, hat sich daraus folgende Regel herauskristallisiert: In Phasen starken Wirtschaftswachstums tendieren die Verbraucher und Unternehmen dazu, mehr in Aktienmärkte zu investieren und weniger Wert auf sichere Anlagen wie Gold zu legen. Dies kann zu einem Rückgang des Goldpreises führen. Umgekehrt kann in Rezessionszeiten die Nachfrage nach Gold als sicherer Anlage steigen, was den Preis erhöht. Dieser Zusammenhang hat sich über das letzte Jahrhundert mehrfach bestätigt, wie das folgende Chart zeigt.

Quelle: IWF

Betrachtet man jedoch die neuere Entwicklung, insbesondere seit der Finanzkrise 2008, hat sich die Situation etwas verändert. Zur Bewältigung dieser Krise wurden von den Zentralbanken Unmengen an frischem Geld in die Märkte und die Wirtschaft gepumpt. Seither bedienen sich die Notenbanken dieser Methodik dauerhaft, um die strukturellen Probleme unseres Finanzsystems und der Wirtschaft zu verdecken. Diese Vorgehensweise scheint die Wirtschaft anzukurbeln, sorgt in Wahrheit jedoch nur für einen Scheinaufschwung, basierend auf einer erhöhten Geldmenge.

Seit 2008 geht ein Wirtschaftsaufschwung daher meist ebenfalls mit steigenden Goldpreisen einher, wie das folgende Beispiel zeigt.

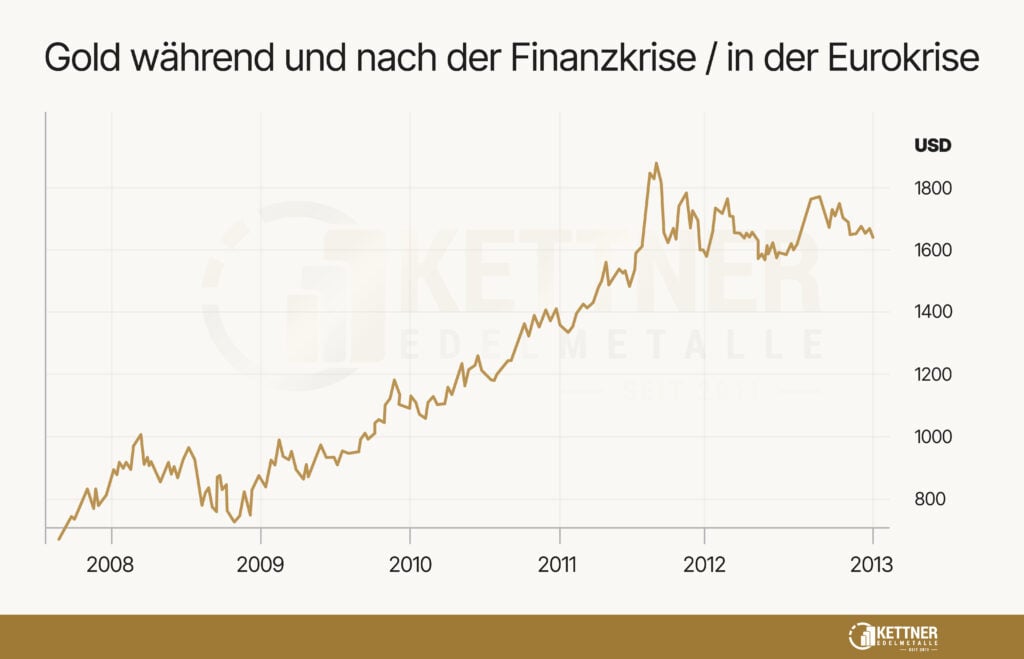

Goldpreis und Wirtschaft im Jahr 2010

Wirtschaftswachstum: Nach der tiefen Rezession von 2008 und der darauf folgenden leichten Erholung in 2009 erlebte die globale Wirtschaft 2010 eine signifikante Erholung. Dies war teilweise auf umfangreiche Konjunkturpakete zurückzuführen, die weltweit zur Stimulation der Wirtschaft eingesetzt wurden.

Goldpreisverhalten: Trotz der Erholung der Wirtschaft stieg der Goldpreis im Jahr 2010 stark an. Der Preis begann das Jahr bei etwa 1.100 US-Dollar pro Unze und endete bei etwa 1.400 US-Dollar pro Unze. Die Steigerung kann auf anhaltende Unsicherheiten hinsichtlich der Nachwirkungen der Finanzkrise, einer ansteigenden Inflation und einer Schwächung des US-Dollars zurückgeführt werden.

Goldpreis und Wirtschaft im Jahr 2017

Wirtschaftswachstum: Das Jahr 2017 war global gesehen ein weiteres starkes Wachstumsjahr, getrieben durch erhöhte Investitionen und Konsum, Erholung in den Rohstoffmärkten und stabile wirtschaftliche Bedingungen in großen Ökonomien wie den USA, China und der Eurozone.

Goldpreisverhalten: In 2017 zeigte der Goldpreis eine relativ stabile Entwicklung. Der Preis startete bei etwa 1.150 USD pro Unze und endete das Jahr nahe 1.300 USD pro Unze. Die Preissteigerung reflektierte eine anhaltende Nachfrage nach sicheren Anlagen aufgrund von politischen Risiken und Unsicherheiten, darunter die Brexit-Verhandlungen und Spannungen in der globalen Politik.

Die nachfolgende Tabelle zeigt den exakten Zusammenhang seit der Finanzkrise 2008 im Detail.

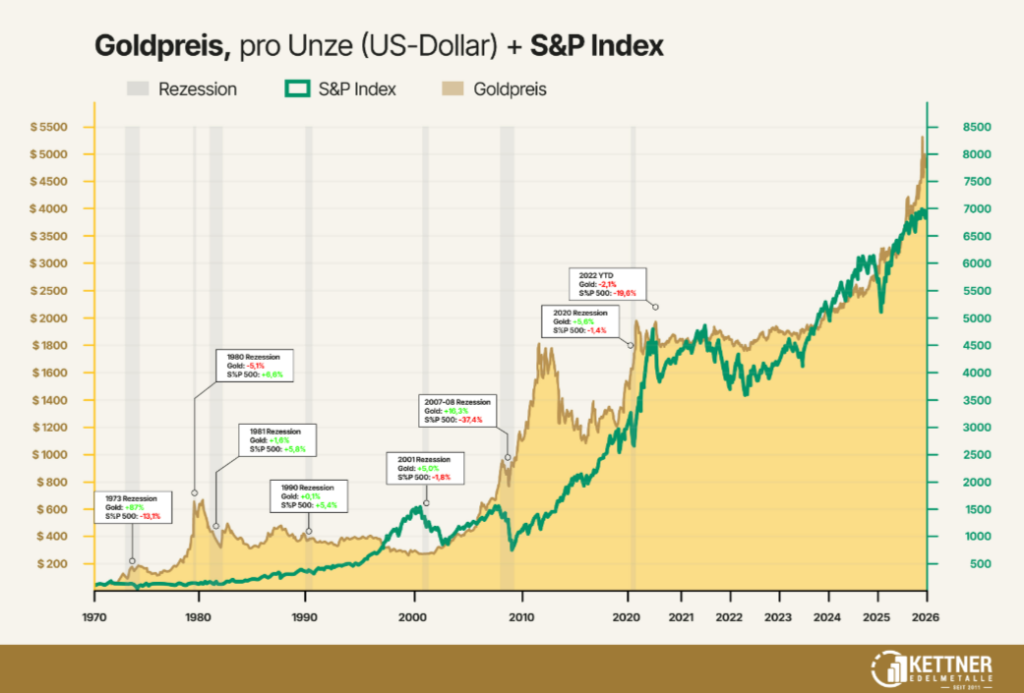

| Jahr | Globales BIP-Wachstum (%) | Goldpreisänderung (%) |

|---|---|---|

| 2008 | 0,1 | 5,8 |

| 2009 | -1,7 | 24,3 |

| 2010 | 4,3 | 29,7 |

| 2011 | 3,2 | 10,5 |

| 2012 | 3,9 | 6,7 |

| 2013 | 2,4 | -28,0 |

| 2014 | 2,9 | -1,7 |

| 2015 | 2,7 | -10,4 |

| 2016 | 3,1 | 8,6 |

| 2017 | 3,7 | 13,1 |

| 2018 | 2,9 | -1,6 |

| 2019 | 3,5 | 18,9 |

| 2020 | -3,5 | 24,6 |

| 2021 | 5,9 | -4,4 |

| 2022 | 3,7 | -8,2 |

| 2023 | 2,9 | 13,11 |

| 2024 | 2,8 | 26,35 |

| 2025* | 3,3 | 66,47 |

(Quelle: IWF, Weltbank, OECD, eigene Berechnungen)

Den genauen Zusammenhang erklären wir im folgenden Kapitel über die Geldpolitik, der etwas weiter unten aufgegriffen wird.

Enteignungen

Wirtschaftliche Einbrüche führen zu geringeren Steuereinnahmen. Aufgrund der hohen Staatsschulden und allgemein hohen Staatsausgaben werden diese jedoch benötigt, um den Staatshaushalt auszugleichen. Die Wirtschaftspolitik in Deutschland fährt die Konjunktur jedoch seit Jahren schon ungebremst an die Wand. Dies könnte dazu führen, dass sich die Politik durch Enteignung am Vermögen der Bürger zu bedienen und dadurch den in Schieflage geratenen Staatshaushalt wieder auszugleichen versucht. Nachfolgend haben wir deshalb für Sie einige Enteignungsszenarien und wie sich diese auf den Goldpreis auswirken könnten aufgelistet.

Geplante Enteignungen in Deutschland: Eine drohende Realität

In Deutschland und Europa verdichten sich die Anzeichen, dass Enteignungen bald Realität werden. Diese Entwicklungen sind nicht nur auf Reiche beschränkt, sondern betreffen die gesamte Bevölkerung. Die Regierungen scheinen bereit, sich auf Kosten der Bürger finanziell zu erholen. Historische Präzedenzfälle wie der Lastenausgleich nach dem Zweiten Weltkrieg, bei dem erhebliche Zwangshypotheken auf Immobilien erhoben wurden, zeigen, dass solche Maßnahmen bereits früher genutzt wurden, um finanzielle Lasten zu verteilen.

Der Druck der Schuldenlast

Mit einer Rekordschuld von fast 2,7 Billionen Euro allein in Deutschland ist es wahrscheinlich, dass die Regierung wieder auf das Vermögen der Bürger zurückgreifen wird. Die derzeitige finanzielle Situation, verschärft durch die Corona-Zeit und geopolitische Spannungen, hat die Staatsschulden auf ein Rekordniveau getrieben. Maßnahmen wie die umstrittenen Corona-Lockdowns und Russland-Sanktionen haben die wirtschaftliche Lage weiter zugespitzt und Deutschland in eine schwierige wirtschaftliche Lage getrieben.

Direkt nach seinem Amtsantritt 2025 wurde von der Regierung unter Bundeskanzler Friedrich Merz ein historisches Finanzpaket beschlossen. Dieses soll über die nächsten Jahre neue Schulden in der Höhe von bis zu einer Billion Euro ermöglichen. Damit soll offiziell die Infrastruktur aufgebaut, aber auch massiv in Rüstung investiert werden.

Ein weiterer Faktor, der die Schuldenfalle in Deutschland und in der EU weiter antreiben könnte, sind die so genannten Eurobonds. Das sind Staatsanleihen, die gemeinsam durch die EU-Länder herausgebracht werden – und für die alle Mitgliedstaaten zusammen haften. Sie werden seit der Schuldenkrise 2010 immer wieder gefordert, doch Deutschland war dagegen. Friedrich Merz spricht sich (noch) dagegen aus, während Frankreich – das den EU-Schuldenrekord mit 3,5 Billionen Euro anführt – darauf drängt. Der Schuldenberg, der sich EU-weit über die nächsten Jahre abzeichnet, macht die Einführung der Eurobonds immer wahrscheinlicher – und damit auch, dass Deutschland vermehrt zur Kasse gebeten wird.

Zukünftige Szenarien: Lastenausgleich und Vermögensregister

Das Lastenausgleichsgesetz – im Kern eine staatlich verordnete Zwangshypothek zur massiven Umverteilung privater Substanz im Jahr 1952 – könnte ein Vorbote dessen sein, was Bürger in naher Zukunft erwartet. Ein ähnlicher Mechanismus könnte eingeführt werden, um die enormen Staatsdefizite zu decken. Die Einführung eines EU-weiten Vermögensregisters könnte die Überwachung und Besteuerung von Vermögen erleichtern. Diese Register würden es den Regierungen ermöglichen, einen präzisen Überblick über das Vermögen ihrer Bürger zu haben, was in Zeiten fiskalischer Not zur Zielscheibe werden könnte.

In unserem Beitrag zum Vermögensregister 2025 lesen Sie alle neuesten Updates.

Die Rolle der Anti-Geldwäsche-Behörde AMLA

Die geplante Anti-Geldwäsche-Behörde der EU namens AMLA soll weitreichende Befugnisse erhalten, die über die Bekämpfung von Kriminalität hinausgehen und tiefe Eingriffe in die Privatsphäre der Bürger ermöglichen könnten. Diese neue Behörde soll die Fähigkeit bekommen, Vermögenswerte quer durch Europa zu überwachen und zu kontrollieren. Dies wirft erhebliche Bedenken hinsichtlich des Datenschutzes und der persönlichen Freiheiten auf.

Ratgeber: Der digitale Euro

Die AMLA sitzt in Frankfurt am Main und hat ihre Arbeit am 01. Juli 2025 mit 120 Mitarbeitern aufgenommen. Sie wird ausgebaut und soll ihre volle Kapazität mit 432 Mitarbeitern Ende 2027 erreichen.

Was es mit der AMLA en Detail auf sich hat, wie Sie sich vor Enteignung oder Überwachung und Ihr Vermögen schützen können, erfahren Sie in Dominik Kettners Buch „Der digitale Euro„.

Forderungen nach Enteignungen zur Lösung wirtschaftlicher und ökologischer Probleme

Institutionen und führende Wirtschaftsakteure, wie der CEO von JPMorgan, haben öffentlich Enteignungen als Mittel zur Förderung ökologischer Projekte und zur Bewältigung von Wirtschaftskrisen vorgeschlagen. Solche Vorschläge unterstreichen die wachsende “Akzeptanz” von Enteignungen als Werkzeug zur Lösung übergeordneter Probleme, was eine bedrohliche Wendung für Eigentumsrechte darstellt.

Dass in Deutschland das Thema Enteignung längst angekommen ist, zeigen verschiedene Entwicklungen. Besonders das Vergesellschaftungsgesetz in Berlin hat für Furore gesorgt. Es entstammt dem 2021er Volksentscheid „Deutsche Wohnen & Co. enteignen“, bei dem die Berliner mit 59,1 Prozent Mehrheit für die Enteignung großer Immobilienkonzerne wie Deutsche Wohnen stimmten. 3.000 Wohnungen pro Firma sollen in städtisches Eigentum überführt werden. So werden direkt Grundrechte verletzt, Milliarden an Entschädigungen gefressen, keine neuen Wohnungen gebaut; unter dem Strich bleibt die Krise.

Doch es geht nicht nur um große Konzerne. Mit Steuern und Abgaben wird dem Bürger immer mehr in die Tasche gegriffen – eine andere Art und Weise der „Enteignung“. Die Grünen in Bonn haben beispielsweise eine „Wohnflächensteuer“ ins Gespräch gebracht. Die Idee dahinter: Je mehr Quadratmeter pro Person bewohnt werden, desto höher die Steuer.

So genannte Faktenchecker im Mainstream stellen Maßnahmen, die Richtung Enteignung gehen, gerne als unbegründet dar – und halten selbst einem Faktencheck nicht stand. Lesen Sie hierzu unseren Artikel Thema Enteignung: Faktencheck der „Faktenchecks“

Wirkung auf den Goldpreis

Die Kombination aus wachsenden Staatsschulden, der Einführung von Vermögensregistern und der Machtexpansion von Behörden wie der AMLA deutet auf eine Zukunft hin, in der Enteignungen wahrscheinlicher werden. Diese Entwicklungen erfordern ein kritisches Hinterfragen und eine starke Überwachung durch die Öffentlichkeit, um sicherzustellen, dass die Grundrechte der Bürger gewahrt bleiben.

In unsicheren Zeiten könnten Edelmetalle wie Gold eine wichtige Rolle als sichere Anlage spielen, um Vermögen vor staatlichen Übergriffen zu schützen. In diversen Enteignungsszenarien könnte die Nachfrage nach Gold und damit auch der Goldpreis gesteigert werden.

Ratgeber Goldverbot

Wenn in der Geschichte Enteignungen stattgefunden hatten, hat das durchaus auch Gold betroffen. Während der Großen Depression in den USA wurden die Bürger 1933 gezwungen, ihr Gold für 20,67$ an den Staat abzugeben. Und zehn Jahre vorher beschränkte der Staat in der Weimarer Republik während der Hyperinflation den privaten Goldbesitz, um die Währung zu stabilisieren und Edelmetallreserven zu sichern.

Ob ein solches Goldverbot in Deutschland wieder verhängt werden könnte und wie Sie sich in einem solchen Fall davor schützen könnten, verraten Ihnen Jürgen A. und Dominik Kettner in diesem kostenlosen Ratgeber. Laden Sie ihn jetzt herunter!

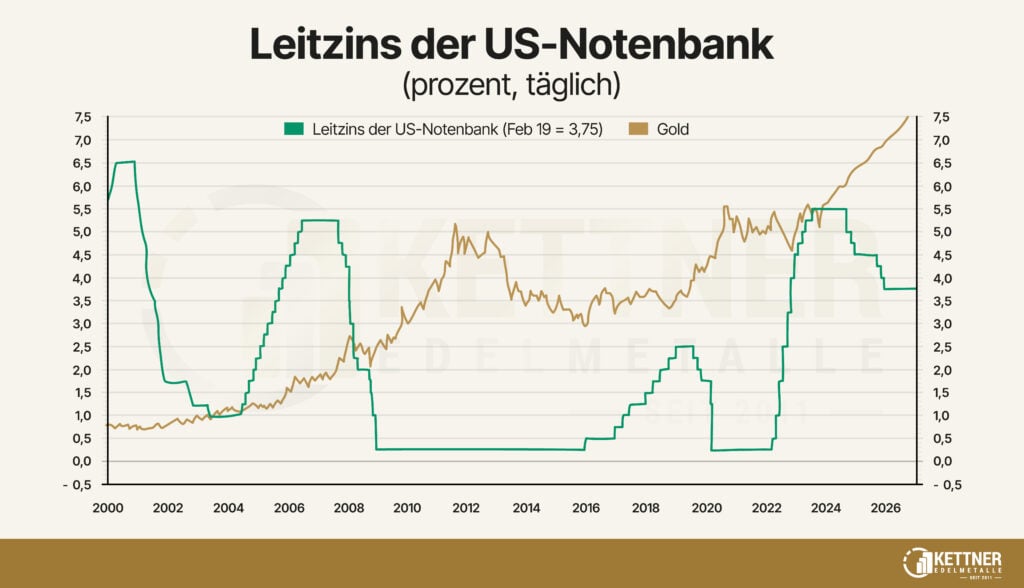

Geldpolitik

Die Geldpolitik ist ein zentraler Faktor bei der Bestimmung des Goldpreises. Zentralbanken rund um den Globus nutzen eine Vielzahl von geldpolitischen Instrumenten, um die Wirtschaft zu steuern, was wiederum erhebliche Auswirkungen auf die Attraktivität und den Preis von Gold hat. Grundsätzlich gilt dabei:

- In Zeiten expansiver Geldpolitik, wenn die Zinsen niedrig sind und die Geldmenge zunimmt, suchen Anleger oft nach Gold, um sich gegen die erwartete Abwertung der Währung und Inflation abzusichern. Dies führt zu einer erhöhten Nachfrage und damit zum Anstieg des Goldpreises.

- Kontraktive Geldpolitik, die sich in höheren Zinsen und einer reduzierten Geldmenge zeigt, kann hingegen dazu führen, dass Anlagen mit festen Erträgen im Vergleich zu Gold attraktiver werden. Mit der Goldnachfrage sinkt in diesen Zeiten daher für gewöhnlich auch der Goldpreis.

Seit Juni 2024 bis heute ist der Leitzins der EZB von 4,25 Prozent auf 2 Prozent gefallen (Stand Februar 2026). Von 2016 bis Mitte 2022 lag er bei Null Prozent und wurde dann bis September 2023 zehn Mal angehoben und verharrte neun Monate auf dem hohen Niveau der 4,25 Prozent. Während die Zinsen stiegen, schrumpfte die Geldmenge. Dennoch bewegte sich der Goldpreis trotz dieser ungünstigen Rahmenbedingungen stetig weiter Richtung Norden. Warum das so ist und wie diversen geldpolitischen Instrumente, die den Zentralbanken zur Verfügung stehen, genau auf den Goldpreis wirken, zeigen wir in den folgenden Absätzen ausführlich.

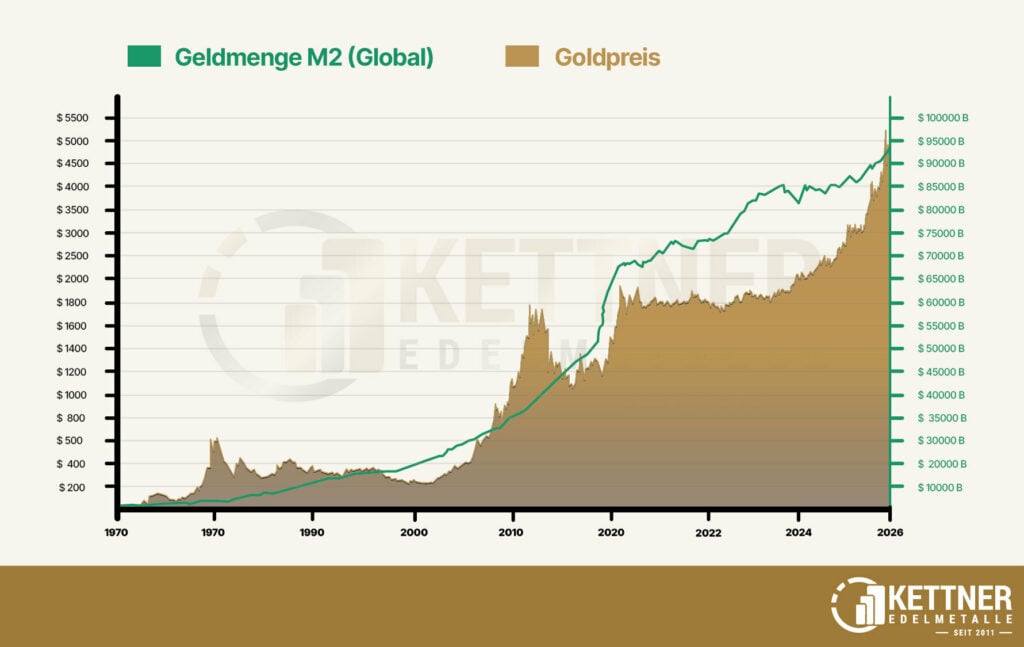

Die Geldmenge – Das zentrale Element der Geldpolitik

Der zentrale Aspekt sämtlicher geldpolitischer Maßnahmen ist die Geldmenge. Die Hauptaufgabe der Zentralbanken ist es, die Geldmenge zu steuern und dadurch Währungs- und Wirtschaftsstabilität zu gewährleisten. In Zeiten wirtschaftlicher Herausforderung erhöhen die Zentralbanken deshalb die Geldmenge, um die Wirtschaft anzukurbeln. Wächst die Geldmenge im Verhältnis zur Wirtschaft jedoch zu stark an, resultiert Inflation. Zudem steigt der Goldpreis an.

(Quelle: Bloomberg, Federal Reserve Bank of St. Louis)

In Zeiten hoher Inflation senken die Zentralbanken die Geldmenge. Fällt sie allerdings zu stark ab, ist das Ergebnis Deflation, wobei festzuhalten ist, dass dieses Szenario in unserem modernen Finanzsystem eigentlich nur mehr nach bzw. mit einem großen Finanzcrash zustande kommt. Darauf reagieren die Zentralbanken dann in der Regel erneut mit einer Ausweitung der Geldmenge, um die Wirtschaft zu stützen. Genau aus diesem Grund wächst die Geldmenge langfristig betrachtet immer weiter. Im gleichen Maße sinkt damit jedoch auch die Kaufkraft der jeweiligen Landeswährung.

Den Zentralbanken stehen dabei folgende Instrumente zur Verfügung, über die sie die Geldmenge steuern können:

- Leitzins

- Offenmarktoperationen

- Mindestreservepolitik

- Quantitative Lockerung

Sämtliche dieser Instrumente dienen dazu, die Geldmenge zu beeinflussen und haben deshalb auch eine indirekte Wirkung auf den Goldpreis.

Leitzinsen

Der Leitzins ist der Zinssatz, zu dem Banken Geld von der Zentralbank leihen können. Durch die Anpassung dieses Zinssatzes beeinflussen Zentralbanken die Kreditkosten im gesamten Wirtschaftssystem. Eine Senkung der Leitzinsen macht Kredite günstiger, was die Kreditnachfrage und damit die Geldmenge erhöht. Dieses Vorgehen entfaltet eine inflationäre Wirkung, wodurch der Goldpreis beflügelt wird, da Gold als sicherer Hafen und Inflationsschutz gilt.

Diesen Zusammenhang zeigt folgendes Chart:

Umgekehrt führt eine Erhöhung der Leitzinsen zu höheren Kreditkosten, geringerer Kreditnachfrage und tendenziell zu einer Verringerung der Geldmenge. In der Regel wirkt sich das negativ auf den Goldpreis aus.

Die aktuellen geopolitischen Entwicklungen und die extreme Goldnachfrage der Zentralbanken führt jedoch dazu, dass der Goldpreis auch in einem Hochzinsumfeld weiter gestiegen war.

Offenmarktoperationen

Mithilfe der Offenmarktoperationen kauft oder verkauft die Zentralbank Wertpapiere, um die Liquidität im Bankensystem zu steuern. Der Kauf von Wertpapieren erhöht die Geldmenge, da die Zentralbank Zahlungsmittel an die Banken fließen lässt. Der Verkauf zieht Liquidität aus dem Markt, was die Geldmenge reduziert. Diese Maßnahmen beeinflussen direkt die Verfügbarkeit von Geld und damit auch die Inflationsraten und die Attraktivität von Gold als Anlage.

Mindestreservepolitik

Die Mindestreservepolitik verpflichtet Banken, einen bestimmten Anteil ihrer Einlagen als Reserve bei der Zentralbank zu halten. Eine Senkung der Mindestreservesätze erhöht die verfügbaren Mittel der Banken für Kredite, was die Geldmenge und potenziell die Inflation erhöht. Eine Erhöhung der Reservesätze hat den gegenteiligen Effekt. Änderungen in der Mindestreserve können somit indirekt den Goldpreis beeinflussen, indem sie die Geldmenge und damit die Inflation steuern.

In unserem verlinkten Beitrag zum Mindestreserve-System lesen Sie alle Details zum Thema.

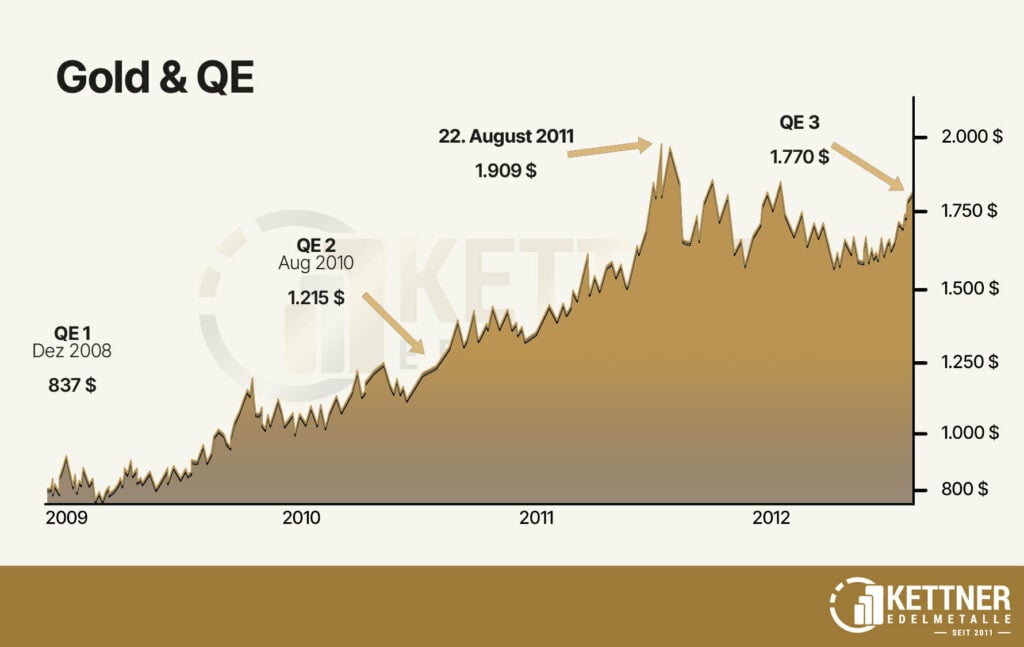

Quantitative Lockerung (Quantitative Easing)

Quantitative Lockerung ist ein verhältnismäßig neues Phänomen der Geldpolitik. Es wurde zur Bewältigung der Finanzkrise 2008 ins Leben gerufen und hat seither weltweit Einzug in die Geldpolitik der Zentralbanken gehalten. Im Zuge der Quantitativen Lockerung, auch Quantitative Easing genannt, kauft die Zentralbank umfangreiche Mengen an Wertpapieren, um die langfristigen Zinsen zu drücken und zusätzliche Liquidität bereitzustellen. Dies führt zu einer erheblichen Ausweitung der Geldmenge und führt damit verbunden unweigerlich zu Inflation und Kaufkraftverlust der Fiat-Währungen. Dies wiederum wirkt sich spürbar positiv auf den Goldpreis aus, da die Nachfrage nach Gold als Absicherung gegen die Geldentwertung gesteigert wird.

Seit der Finanzkrise 2008 ist die Geldmenge in einem bis dato ungekannten Ausmaß gewachsen. Das ist die Folge der Interventionen der Zentralbanken weltweit. Langfristig führt dies jedoch dazu, dass die Kaufkraft der Fiat-Währungen drastisch abfällt. Deshalb ist es auch kein Zufall, dass die Zentralbanken in den letzten Jahren zu Netto-Goldkäufern wurden, um sich gegen diesen Verfall absichern.

Die Staatsschulden in den USA nehmen überhand, im verlinkten Beitrag werfen wir einen tieferen Blick auf die Problematik.

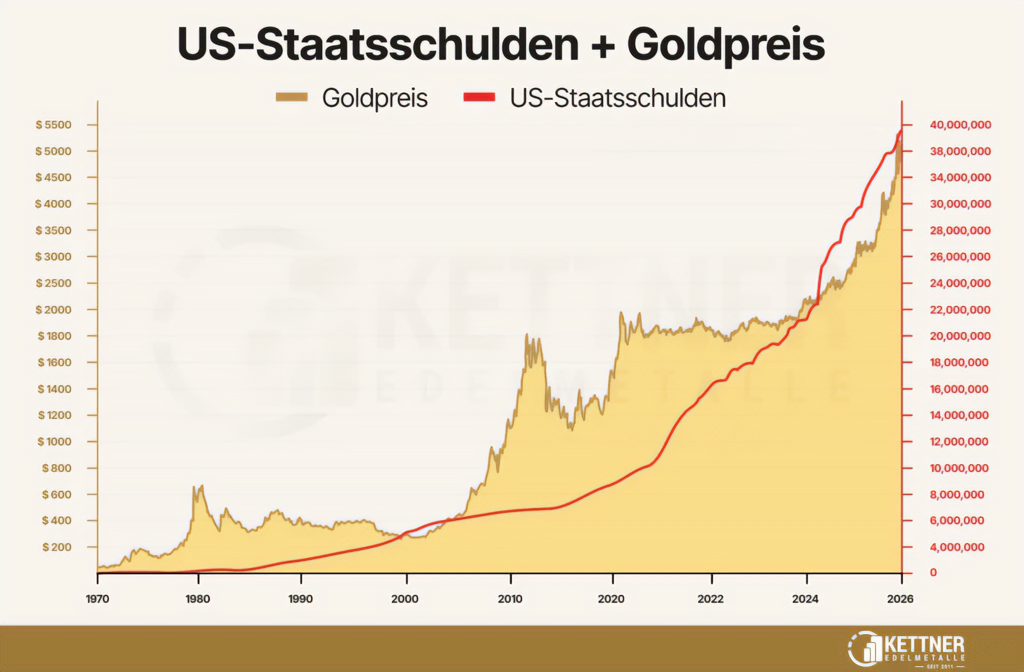

Die Geldpolitik und die Staatsschulden

Die Tatsache, dass der US-Dollar jedoch untrennbar mit dem Vertrauen in eine stabile US-Wirtschaft und die Zahlungsfähigkeit der Vereinigten Staaten verbunden ist, bietet einen weiteren Grund für die Zentralbanken US-Dollar und US-Staatsanleihen abgestoßen und durch höhere Goldreserven zu ersetzen. Dieser Zusammenhang wird dadurch sichtbar, dass mit steigenden Staatsschulden auch der Goldpreis steigt.

Je höher dieser Berg auftürmt, desto unwahrscheinlicher wird es rein rechnerisch, dass ein Staat diese Summen allein durch Wirtschaftswachstum oder Steuern zurückzahlen kann. Um den Kollaps zu verhindern, greifen Notenbanken dann zur sogenannten „monetären Finanzierung“: Sie drucken neues Geld, um die Zinslast für den Staat bezahlbar zu halten. Das Ergebnis ist eine schleichende Entwertung des Papiergeldes – also Inflation.

Normalerweise konkurriert Gold mit US-Staatsanleihen um die Gunst der Anleger. Doch wenn der Schuldenberg so astronomische Höhen erreicht, dass Zweifel an der langfristigen Rückzahlbarkeit aufkommen, verlieren Anleihen ihren Reiz. Bei 39 Billionen Dollar Schulden kann sich der Staat keine dauerhaft hohen Zinsen leisten – der Schuldendienst würde sonst den gesamten Haushalt auffressen. Werden die Zinsen jedoch künstlich niedrig gehalten, während die Inflation steigt, erzielen Anleger mit Staatsanleihen real einen Verlust. Genau das beobachteten wir von 2022 bis 2024: Steigende Zinsen ließen die Zinskosten anschwellen und das Vertrauen in die Zahlungsfähigkeit der Staaten – insbesondere der USA – nachließ spürbar.

Hier kommt Gold ins Spiel. Während die Geldmenge theoretisch unendlich ausgedehnt werden kann, ist Gold durch die Geologie streng begrenzt. Es kann nicht per Knopfdruck vermehrt werden. In der Wissenschaft spricht man daher von Gold als „Geld ohne Gegenparteirisiko“: Wer Gold besitzt, ist nicht darauf angewiesen, dass ein Staat sein Versprechen hält oder seine Schulden im Griff hat. Gold zahlt zwar keine Zinsen – aber es kann auch nicht durch politische Entscheidungen entwertet werden.

Dieser Zusammenhang ist kein Zufall: Mit steigenden Staatsschulden steigt historisch auch der Goldpreis. Zentralbanken weltweit haben das erkannt und reagiert – sie stoßen US-Dollar und US-Staatsanleihen ab und ersetzen sie durch höhere Goldreserven. Denn der US-Dollar ist untrennbar mit dem Vertrauen in die Zahlungsfähigkeit der USA verbunden. Schwindet dieses Vertrauen, schwindet auch der Wert des Dollars – und Gold glänzt als das knappe, unvermehrbare Gegenstück.

(Quelle: Federal Reserve Bank of St. Louis; Eigene Berechnungen)

Während das Angebot an US-Dollar durch eine stark ansteigende Staatsverschuldung inflationär aufgebläht wird, reagiert Gold als das „knappe Gegenstück“. Aktuell steuern die USA auf eine historische Marke von 39 Billionen Dollar zu, wobei die Schuldenlast nicht stagniert, sondern Tag für Tag stetig anwächst. Da Gold im Gegensatz zu diesem Papiergeldgebirge nicht beliebig per Knopfdruck vermehrt werden kann, fungiert es als natürlicher Anker für den Werterhalt. Normalerweise konkurriert Gold mit US-Staatsanleihen um die Gunst der Anleger. Wenn der Schuldenberg jedoch so astronomische Höhen erreicht, dass Zweifel an der langfristigen Rückzahlbarkeit aufkommen oder die Zinsen die Inflation nicht mehr ausgleichen können, verlieren Anleihen ihren Reiz.

In einem Umfeld, in dem die US-Schuldenuhr unaufhörlich tickt, wird Gold zur logischen Fluchtwährung, da es zwar keine Zinsen zahlt, aber eben auch nicht durch politische Entscheidungen entwertet werden kann. Staatsschulden sind im Kern nichts anderes als ein Versprechen auf die Zukunft. Je höher dieser Schuldenberg auftürmt, desto unwahrscheinlicher wird es rein rechnerisch, dass der Staat diese Summen allein durch Wirtschaftswachstum oder Steuern zurückzahlen kann. Um den Kollaps zu verhindern, greifen Notenbanken oft zur „monetären Finanzierung“ – sie drucken neues Geld, um die Zinsen für den Staat bezahlbar zu halten.

(Quelle: x.com)

Das Ergebnis ist eine schleichende Entwertung des Papiergeldes, also Inflation. Während die US-Schuldenuhr unaufhörlich tickt und die Geldmenge theoretisch unendlich ausgedehnt werden kann, ist Gold durch die Geologie streng begrenzt. Es kann nicht durch politische Beschlüsse vermehrt werden. In der Wissenschaft spricht man von Gold als „Geld ohne Gegenparteirisiko“: Wer Gold besitzt, ist nicht darauf angewiesen, dass ein Staat sein Versprechen hält oder seine Schulden im Griff hat.

Bei 39 Billionen Dollar Schulden kann der Staat sich keine dauerhaft hohen Zinsen leisten, da sonst der Schuldendienst den gesamten Haushalt auffressen würde. Wenn die Zinsen aber künstlich niedrig gehalten werden, während die Inflation steigt, erzielen Anleger mit Staatsanleihen einen Verlust. Gold glänzt dann als sicherer Hafen, weil es seinen Wert über Jahrhunderte bewiesen hat, während Währungen kommen und gehen.

Je höher dieser Berg auftürmt, desto unwahrscheinlicher wird es rein rechnerisch, dass ein Staat diese Summen allein durch Wirtschaftswachstum oder Steuern zurückzahlen kann. Um den Kollaps zu verhindern, greifen Notenbanken dann zur sogenannten „monetären Finanzierung“: Sie drucken neues Geld, um die Zinslast für den Staat bezahlbar zu halten. Das Ergebnis ist eine schleichende Entwertung des Papiergeldes – also Inflation, worauf wir als nächstes eingehen werden.

Wir werfen im verlinkten Artikel einen Blick auf die Staatsschulden in Deutschland, wo die Schuldenuhr immer weiter tickt.

Inflation

Inflation ist untrennbar mit der Geldpolitik verbunden. Sie entsteht dann, wenn ein durch fehlerhafte Geldpolitik ein Ungleichgewicht zwischen Wirtschaftsleistung und Geldmenge verursacht wird. Wächst die Geldmenge überproportional an, wird die entsprechende Währung entwertet und die Kaufkraft sinkt.

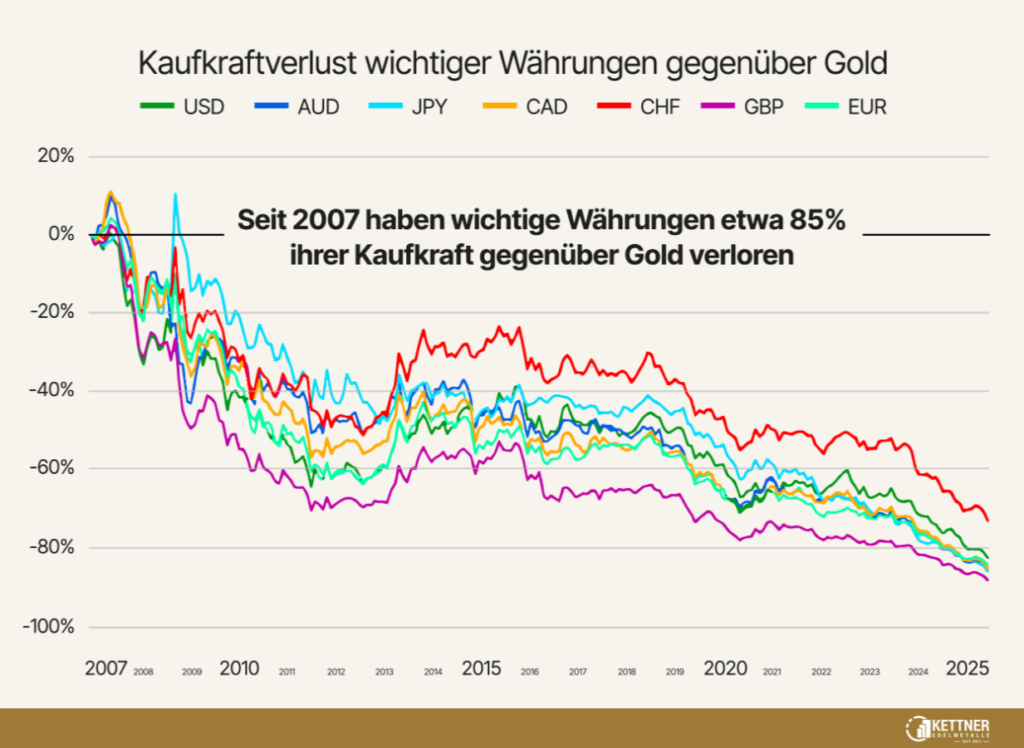

Dieses Phänomen lässt sich anhand durch die stetige Erhöhung der Geldmenge in sämtlichen Nationen beobachten. Genau aus diesem Grund hat der Großteil aller Fiat-Währungen in den letzten eineinhalb Jahrzehnten 80 Prozent seiner Kaufkraft verloren, wie das nachfolgende Chart zeigt.

(Quelle: Reuters)

Ein weit verbreiteter Irrglaube ist, dass Gold in inflationären Zeiten im Wert steigt. Es ist zwar richtig, dass der nominale Goldpreis wächst, zurückzuführen ist das aber auf den Wertverlust der Fiat-Währungen. Da Gold nicht einfach x-beliebig vermehrt werden kann, bietet es einen hervorragenden Schutz vor Inflation und erhält die Kaufkraft seit Jahrtausenden.

Geopolitische Entwicklung und Kriege

Geopolitische Unsicherheiten und militärische Konflikte haben erhebliche Auswirkungen auf den Goldpreis, da Investoren in solchen Zeiten dazu neigen, sichere Anlagen zu bevorzugen. Gold wird – wie bereits einige Male herausgestellt – traditionell als „sicherer Hafen“ in Zeiten politischer und wirtschaftlicher Unsicherheit angesehen. Deshalb steigt für gewöhnlich besonders auch in Zeiten großer militärischer Konflikte die Nachfrage nach Gold und der Goldpreis wertet auf.

Geopolitische Verschiebungen umfassen eine Vielzahl von Ereignissen wie diplomatische Spannungen, Handelskriege, Sanktionen und Änderungen in der Außenpolitik. Solche Ereignisse schüren Unsicherheiten auf den globalen Märkten, was wiederum zu einer Flucht in sichere Anlagen, wie Gold, führt. Ein bekanntes Beispiel hierfür sind die Spannungen zwischen den USA und China. Die daraus resultierenden Handelskriege und Zollerhöhungen lösten weltweit Marktvolatilitäten aus, die den Goldpreis in die Höhe trieben.

Investoren kaufen in solchen Zeiten Gold, um sich gegen das Risiko von Währungsabwertungen und die potenziellen negativen Auswirkungen auf ihre anderen Anlagen abzusichern.

Kriege und militärische Konflikte, wie der Irakkrieg, der Russland-Ukraine-Konflikt 2022 oder eskalierende Konflikte im Nahen Osten führen zu direkter Unsicherheit und potenziellen Unterbrechungen in den globalen Wirtschafts- und Finanzsystemen. Der unmittelbare Effekt eines Kriegsausbruchs oder einer militärischen Eskalation sind häufig ein Anstieg des Goldpreises, da Anleger ihr Kapital aus risikoreicheren Vermögenswerten abziehen und in traditionell sichere Anlagen umschichten. Der Anstieg des Goldpreises während des Ukraine-Konflikts illustriert, wie bedeutend die Nachfrage nach Gold als sicherer Anlage in unsicheren Zeiten sein kann. Das gleiche gilt jedoch nicht nur für militärische Konflikte, sondern für Krisen aller Art, wie die Corona-Zeit zeigte.

In Zeiten geopolitischer Spannungen und Kriege tendieren auch Zentralbanken dazu, ihre Goldreserven zu erhöhen. Diese Praxis dient als Absicherung gegen Währungsrisiken und als Versicherung, falls die internationale Liquidität knapp wird. Die Erhöhung der Goldreserven durch Zentralbanken in unsicheren Zeiten stärkt ebenfalls die Nachfrage und unterstützt den Preis.

Langfristig können geopolitische Unruhen und Kriege zu anhaltend hohen Goldpreisen führen, wenn die Unsicherheit anhält oder sich ausweitet. Die damit verbundene Unsicherheit über die Zukunft der Wirtschaft und der Finanzmärkte bewirkt, dass Gold naturgemäß weiterhin als Absicherung gegen verschiedenste Risiken gefragt bleibt.

(Quelle: Reuters)

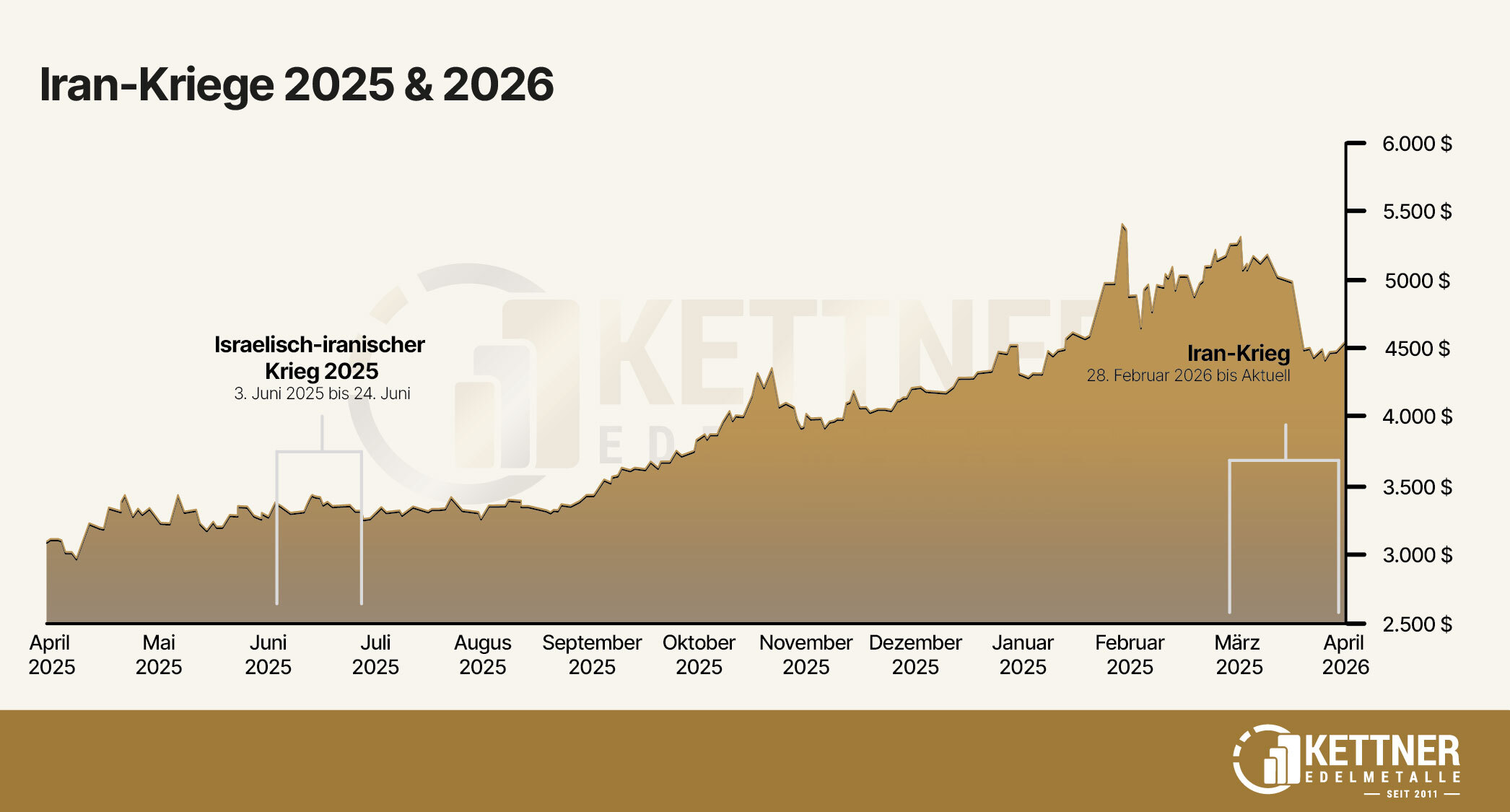

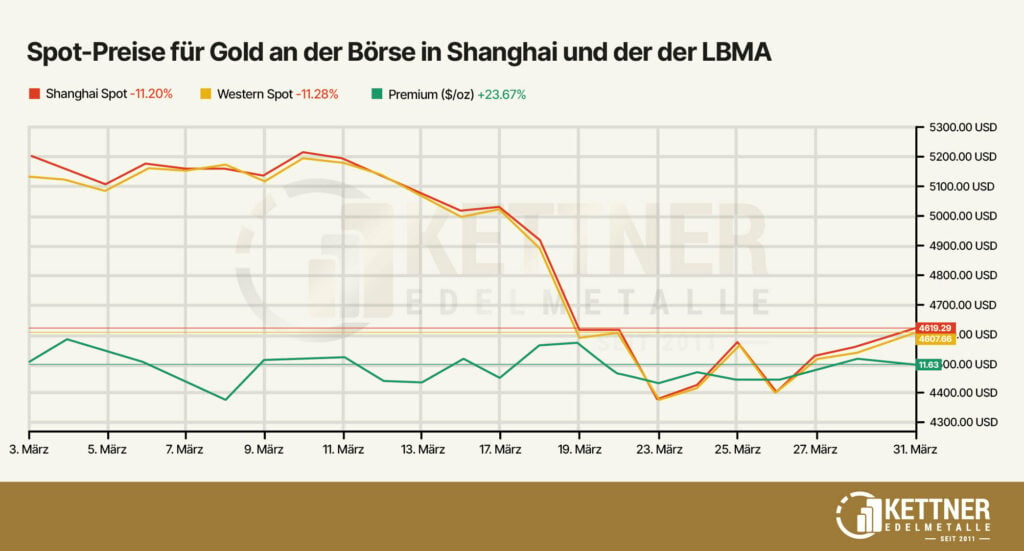

Goldpreis während der Iran-Kriege 2025 und 2026

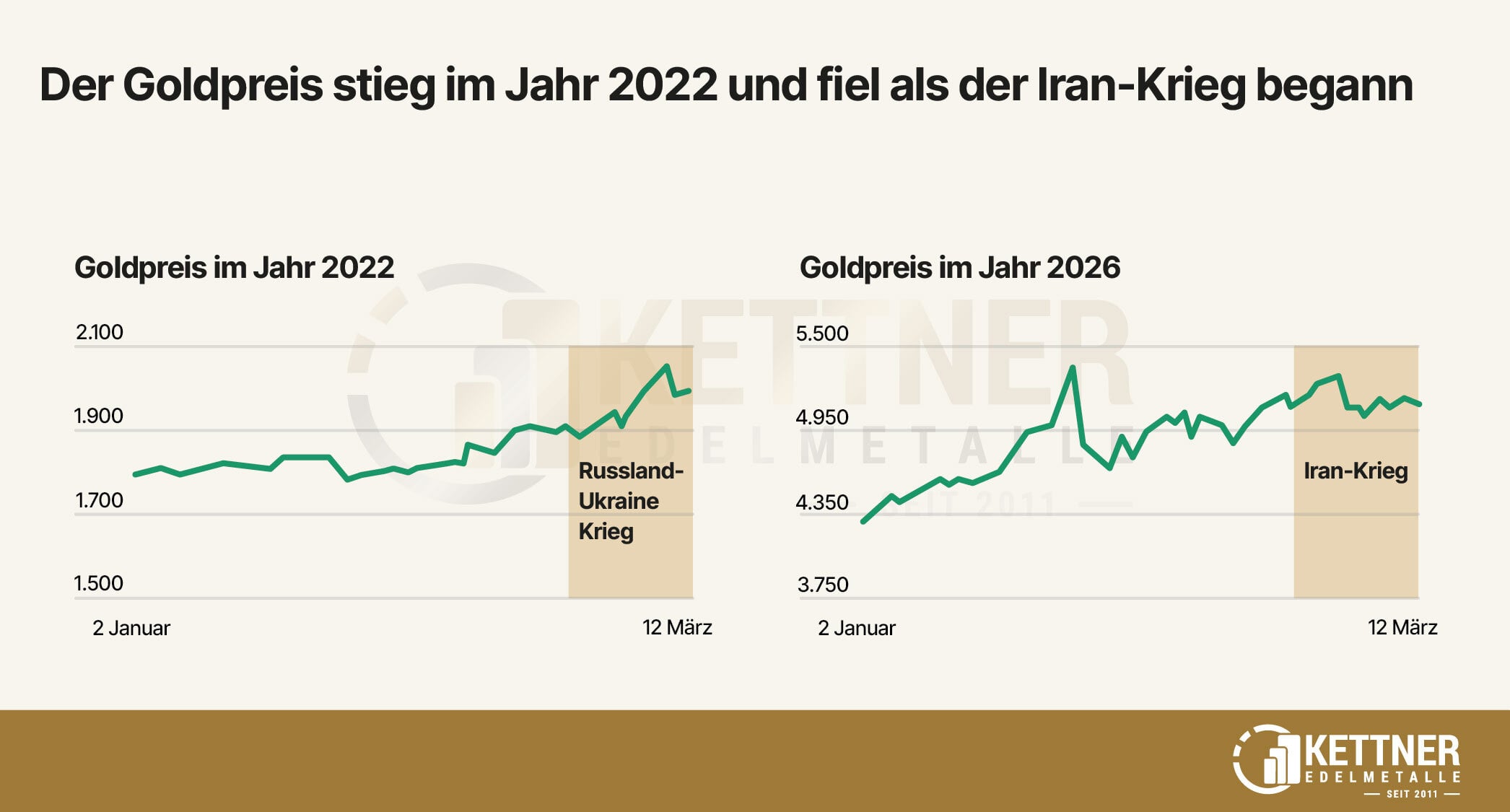

Bereits im Juni 2025, als Israel und der Iran in einen offenen militärischen Konflikt gerieten und die Welt hielt den Atem an. Auch damals spielte Gold die Rolle, die viele von ihm erwartet hätten – der Preis stieg aufgrund der geopolitisch gravierenden Krisensituation nicht an. Ebenso Anfang 2026, kurz nachdem der Iran-Krieg begonnen hatte, schnellte Gold nicht hoch. Dabei war die Straße von Hormuz, durch die täglich bis zu 20 Millionen Barrel Rohöl fließen, blockiert. Der Ölpreis schoss über 100 US-Dollar. An deutschen Tankstellen verteuerte sich Diesel innerhalb weniger Tage um 40 Cent. Und Gold, das klassische Krisenmetall, fiel. Von seinem Allzeithoch bei etwa 5.589 US-Dollar je Feinunze Ende Januar 2026 stürzte es im Laufe des März auf zeitweise rund 4.600 Dollar ab – ein Minus von zwölf Prozent, mitten in einer handfesten geopolitischen Krise.

Viele Investoren fragten sich, wie es in einer solchen massiven globalen Krise sein kann, dass der Goldpreis nicht ansteigt. Die Antwort liegt nicht in einer plötzlichen Schwäche des Edelmetalls. Die Gründe liegen in den Mechanismen moderner Finanzmärkte, von denen in Folgendem die drei relevantesten aufgegriffen werden.

Grund 1: Margin Call

Ein Mechanismus trägt den nüchternen Namen „Margin Call“. In Zeiten steigender Volatilität passiert an den Märkten etwas, das Außenstehende regelmäßig überrascht: Anleger verkaufen nicht das, was schlecht läuft, sondern das, was noch gut läuft. Wer auf Kredit investiert hat – in Aktien, Derivate oder Kryptowährungen – und plötzlich mit fallenden Kursen konfrontiert wird, bekommt von seiner Bank die Aufforderung, sofort Sicherheiten nachzuschießen. Wer das nicht kann, muss verkaufen. Und verkauft wird dann das, was am schnellsten zu Geld gemacht werden kann, das Liquideste im Portfolio, das noch im Plus notiert. In vielen institutionellen Portfolios weltweit war das in diesem Moment Gold. Computergesteuerte Handelssysteme verstärkten diesen Effekt noch erheblich, indem sie automatisch weitere Verkaufsorders auslösten, sobald bestimmte Preisschwellen unterschritten wurden – eine sich selbst verstärkende Abwärtsspirale, die mit der fundamentalen Bewertung des Edelmetalls herzlich wenig zu tun hatte.

Grund 2: Das Öl und das Dollar-Paradoxon

Doch damit nicht genug. Denn gleichzeitig wirkte ein zweiter Mechanismus, der auf den ersten Blick noch rätselhafter erscheint: Ein steigender Ölpreis kann kurzfristig den Goldpreis drücken. Das klingt widersinnig, folgt aber einer klaren Logik. Öl wird weltweit in US-Dollar gehandelt – hierbei spricht man vom „Petrodollar“. Wenn die Ölpreise massiv steigen, brauchen alle ölimportierenden Länder der Welt plötzlich deutlich mehr Dollar, um ihre Einkäufe zu bezahlen. Die globale Nachfrage nach der amerikanischen Währung steigt – und damit steigt auch ihr Wert. Ein stärkerer Dollar aber belastet automatisch den Goldpreis, weil Gold ebenfalls in US-Dollar notiert und für Käufer aus anderen Währungsräumen damit teurer wird. Der Ölpreisschock, der mittelfristig zweifellos inflationär wirkt und Gold als Inflationsschutz eigentlich stärken sollte, drückt ihn also kurzfristig über den Umweg der Dollarstärke nach unten. Historisch ist dieses Paradox gut dokumentiert – für unerfahrene Anleger aber bleibt es zunächst schlicht unverständlich.

Grund 3: Der Trump-Faktor

Zum bereits angespannten Bild gesellte sich schließlich ein dritter Faktor, dessen Wirkung kaum zu unterschätzen ist: die öffentlichen Aussagen von Donald Trump. Immer dann, wenn der amerikanische Präsident andeutete, der Krieg stehe kurz vor seinem Ende, reagierten die Märkte prompt. Ölpreise gaben nach, die Risikobereitschaft der Anleger stieg kurzfristig – und Gold fiel mit. Der Markt glaubte ihm, zumindest für Stunden oder Tage, auch wenn die Straße von Hormuz faktisch weiterhin blockiert blieb und die Tanker vor Anker lagen.

(Quelle: Bloomberg)

Goldpreis: Ölkrise 1973 & Finanzkrise 2008

Was bleibt, ist ein ernüchterndes Bild der modernen Finanzwelt. Keiner dieser drei Faktoren sagt irgendetwas über die langfristige Stärke oder Schwäche von Gold aus. Sie beschreiben kurzfristige Marktmechanismen, die in Krisenzeiten immer wieder auftreten – und die historisch betrachtet stets dieselbe Konsequenz hatten. Beim OPEC-Ölembargo 1973 fiel Gold zunächst um 13 Prozent, bevor es bis 1980 um rund 700 Prozent stieg. In der Finanzkrise 2008 verlor es nach dem Kollaps von Lehman Brothers rund 30 Prozent, um anschließend bis 2011 um über 170 Prozent zuzulegen. Der initiale Rückgang war in beiden Fällen keine Warnung. Er war eine Gelegenheit – für diejenigen, die verstanden hatten, was wirklich passierte.

De-Dollarisierung

Wie kurz bevor beschrieben, ist der US-Dollar mitunter solch eine mächtige Weltleitwährung, weil sie der Petrodollar ist, also Rohöl und alle Rohstoffe international mit ihr gehandelt werden. Um die Macht des US-Dollars zu brechen, spielt die De-Dollarisierung eine zentrale Rolle. Die De-Dollarisierung beschreibt den fortschreitenden Prozess, in dem Staaten weltweit den US-Dollar in seiner Rolle als vorherrschende Währung für grenzüberschreitende Transaktionen und als Hauptreserve der Zentralbanken zunehmend meiden. Diese Entwicklung beinhaltet die gezielte Substitution des US-Dollars durch alternative Währungseinheiten. Der primäre Antrieb für diese Verschiebung liegt in dem Bestreben, die ökonomische Abhängigkeit vom US-Dollar zu verringern sowie geopolitische Risiken, die sich aus dieser Abhängigkeit ergeben, zu minimieren.

Insbesondere die BRICS-Staaten treiben die De-Dollarisierung in bisher unbekanntem Ausmaß voran. Schon seitdem sich die BRICS-Staaten in dieser Konstellation seit 2011 jährlich treffen, war die De-Dollarisierung ein gemeinsames Ziel, das die Staatenallianz sich auf die Fahnen geschrieben hatte. Die BRICS sahen Gold als Konkurrenz zur globalen Weltleitwährung US-Dollar. Sie warfen den USA vor, den Goldpreis nach unten zu manipulieren, um den US-Dollar stärker erscheinen zu lassen als er ist.

Mittlerweile sind die Maßnahmen, um die eigenen BRICS-Währungen immer mehr im globalen Zahlungsverkehr zu etablieren, weiter vorangeschritten. Im Rahmen der BRICS-Plus-Staaten, die eine Erweiterung der BRICS-Staaten seit 2024 um sechs weitere Länder darstellt, wird eine eigene Handelswährung auf den Weg gebracht. Genauer gesagt dient die „BRICS Unit“ (oder nur „The Unit / Unit“) genannte Handelswährung als digitale Verrechnungseinheit für den internationalen Handel, nicht als klassische Alltagswährung. Ihr Wert wird zu 40% durch Gold und zu 60% durch einen Korb lokaler Währungen abgesichert. Durch die Golddeckung bietet die Unit eine wertstabile Alternative zum Fiat-Geld des Dollars, der durch die hohe US-Staatsverschuldung als abwertungsgefährdet gilt.

Bei der Unit, die sich noch in der Test- und Pilotphase befindet, handelt es sich primär nicht nur um eine neues grenzüberschreitende Verrechnungseinheit im Handel; sie soll auch als Reserveinstrument dienen, das darauf ausgelegt ist, die Abhängigkeit vom US-Dollar und dessen Dominanz zu verringern.

Vor allem China ist das Land, das dieses Ziel am stärksten verfolgt. Da quasi die Hälfte des Welthandels in US-Dollar stattfindet und etwa drei Prozent (Stand: Januar 2026) in der chinesischen Währung Yuan zeigt sich die globale Dominanz der amerikanischen Weltleitwährung.

(Quelle: MacroMicro)

Tauschhandel

Ein wichtiges Werkzeug im Kontext der De-Dollarisierung sind Währungsswap-Abkommen: Dabei tauschen Zentralbanken ihre Landeswährungen direkt aus, damit Partnerländer Importe in Yuan bezahlen können, ohne den teuren Umweg über den Dollar zu gehen. Dieses Netzwerk wuchs bis März 2026 auf 32 aktive Abkommen mit einem Rekordvolumen von rund 635 Milliarden US-Dollar. Vor allem im Globalen Süden dient das System als finanzielles Sicherheitsnetz: Während Pakistan Anfang 2026 eine erneute Erweiterung seiner Kreditlinie auf nun 6,2 Milliarden US-Dollar vereinbarte, sicherte sich Ägypten im Februar 2026 frische Liquidität über 2,8 Milliarden US-Dollar, um seine Devisenkrise zu dämpfen.

Um das Vertrauen in den Yuan zu zementieren, verknüpft China diese Kredite mit einer massiven Gold-Infrastruktur. Die Shanghai Gold Exchange (SGE) treibt dazu den Aufbau eigener Gold-Lager in strategischen Partnerländern wie Saudi-Arabien (Swap-Volumen: 6,9 Mrd. US-Dollar) massiv voran. Dies ermöglicht es Staaten, ihre Yuan-Einnahmen direkt vor Ort in physisches Gold umzuwandeln – eine „harte“ Absicherung gegen Währungsschwankungen. Auch rohstoffreiche Länder wie Ghana profitieren von dieser Verzahnung: Im Rahmen seines „Gold-for-Oil“-Modells kooperiert Ghana primär mit den Vereinigten Arabischen Emiraten und zunehmend direkt mit chinesischen Staatskonzernen, um Gold gegen Treibstofflieferungen zu tauschen und so den Dollar-Bedarf zu eliminieren. Zusammen mit stabilen Großabkommen in Brasilien (~26 Mrd. US-Dollar) und Argentinien (18 Mrd. US-Dollar) schafft China so eine krisenfeste, goldgedeckte Alternative zum westlichen Finanzsystem.

Produkte werden geladen…

Indem sie alternative Währungen wie den Chinesischen Yuan als neue Reserve und Handelsmittel einsetzen, streben Länder des Globalen Südens oder der BRICS nach einer größeren Währungsvielfalt und einer gestärkten ökonomischen Souveränität. Gleichzeitig machen sie sich gegenüber potenziellen Sanktionen der USA unabhängig.

Multipolare Weltordnung