News werden geladen…

- Kettner Edelmetalle

Magazin

Magazin- Das Bank Term Funding Program sendete ein klares Zeichen

Das Bank Term Funding Program sendete ein klares Zeichen

Eine Bankenkrise, wie sie sich im Jahr 2008 ereignete, hätte ohne das Bank Term Funding Program (BTFP) möglicherweise zu einem globalen Systemcrash geführt. Das BTFP zielte darauf ab, den Ansteckungseffekt zu unterbinden, der durch die Insolvenz von drei Banken auf das Weltfinanzsystem hätte übertragen werden können. Von diesem monumentalen Vorgang schrieben wir bereits im letzten Jahr in diesem Artikel.

Die Notkredite des Bank Term Funding Program dienten der Liquiditätsversorgung der Banken durch Notkredite und der Sicherung ihrer Kapitaleinlagen. Zu diesem Zweck wurde das „Discount Window“ eingerichtet. Trotz der Verstaatlichung von drei Banken innerhalb von nur einer Woche sind die Kreditgeber bemüht, keine Risse in der Versorgung mit Geld entstehen zu lassen.

Bank Term Funding Program: Das Discount-Fenster als Netz über dem doppelten Boden

Die Bankenkrise 2023 hätte sich auf die ganze Welt ausbreiten können. Doch innerhalb weniger Tage wurden drei Banken von der amerikanischen FED abgewickelt und in nur wenigen Wochen war die Situation mit einem Discount-Fenster aufgefangen. Wie wenn nichts geschehen wäre. Einfach zur Tagesordnung übergehen. Doch in Wirklichkeit waren die drei Banken nur ein Riss in der Oberfläche der Kapitalmärkte, die einen viel größeren Bedarf an frischem Kapital offenbarten. Frisches Kapital war gefragt.

Das Bank Term Funding Program mit dem Kürzel BTFP wurde von der FED am 12. März 2023 als Notkreditprogramm bzw. Discount-Fenster für Banken aufgelegt. Es handelte sich dabei um eine direkte Reaktion der Zentralbank auf den Zusammenbruch der Silvergate Bank, der Silicon Valley Bank, First Republic Bank und der Signature Bank, die alle mit einer Kapitalflucht zu kämpfen hatten. Es handelte sich um einen klassischen Bank Run. Anleger und Kunden hatten das Vertrauen in die Banken verloren und wollten ihr Vermögen so schnell wie möglich in Sicherheit bringen.

Im Rahmen des Bank Term Funding Program, kurz BTFP, stellte die Fed anderen Finanzinstituten und Banken bis zum 11. März 2024 Kredite mit einer Laufzeit von bis zu einem Jahr zur Verfügung. Die Banken stellten im Gegenzug qualifizierte Vermögenswerte als dingliche Sicherheit zur Verfügung. Mit diesem Discount-Fenster hat die Federal Reserve die Banken dabei unterstützt, weiterhin Kredite zur Verfügung stellen zu können.

Die meisten Konten unterlagen nicht der normalen Einlagensicherung, da viele Kunden mehr als 250.000 US-Dollar bei der Bank deponiert hatten. Die Abläufe waren bei allen drei Banken ähnlich, auch das Geschäftsmodell hat viele Gemeinsamkeiten aufgewiesen. Dies war in der Regel nicht der Ausrichtung als Kryptobank geschuldet.

Obwohl die amerikanische Notenbank FED schnell gehandelt hat, um die Banken abzuwickeln, konnte sie nicht verhindern, dass die Schwächen des Finanz- und Bankensektors zu Tage traten. Kurz vor dem Auslaufen des BTFP nahmen die Banken noch einmal Kredite in Höhe von 167 Milliarden Dollar auf. Die Frage, wie eine Refinanzierung der Notkredite durch die Federal Reserve funktionieren kann, stellte sich ebenfalls

Wird geladen

Doch obwohl die Landesbanken stark im Kryptowährungsgeschäft engagiert waren, waren es gerade klassische Investments und deren Zinswende, die die Banken in Bedrängnis brachten.

Die amerikanische Zentralbank wollte Banken davon überzeugen, Kredite aus den Notreserven und dem Discount-Fenster aufzunehmen. Doch die meisten Banken scheuten sich vor dem schlechten Ansehen dieser Kredite und erkunden weitere Alternativen.

Bankenkrise 2023 offenbart erste Risse

Die Bankenkrise des letzten Jahres betraf drei Banken, die in kurzer Folge neue Notkredite der Federal Reserve benötigten und daraufhin entweder freiwillige Liquidation oder staatliche Beschlagnahmung erfuhren.

Der Grund dafür war, dass die meisten Kunden dieser Banken nicht durch die Federal Deposit Insurance Corporation, kurz FDIC, versichert waren. Dies lag daran, dass sich die Banken auf Kunden mit einem Guthaben von über 250.000 US-Dollar spezialisiert hatten.

Bei einer Betrachtung der Ereignisse wird ersichtlich, dass die Banken innerhalb eines kurzen Zeitraums von weniger als vier Wochen vollständig durch die amerikanische Zentralbank Federal Reserve abgewickelt wurden.

Produkte werden geladen…

Silvergate Bank

Die Silvergate Bank wurde im Jahr 1988 als Spar- und Darlehensvereinigung in Kalifornien gegründet. Im Jahr 2010 erfolgte der Markteintritt der Bank auf dem Kryptomarkt, wodurch bereits im Jahr 2014, zu Beginn des Kryptobooms, eine Verdoppelung der Aktiva erreicht wurde. Im Jahr 2017 belief sich das Vermögen auf 1,9 Milliarden US-Dollar.

Bis zum Ende des Jahres 2022 belief sich der Anteil der Einlagen, die in Kryptowährungen investiert waren, auf 90 Prozent. Dabei entfielen 1 Milliarde auf die Sam Bankman-Fried. Die übrigen Bestände waren in Wertpapieren und US-Staatsanleihen angelegt. Bei diesen Vermögenswerten erfolgt eine Zinserhöhung, sofern der Wert sinkt.

Die von 2021 bis 2023 andauernde Inflationswelle führte zu einem Anstieg der Zinssätze sowie zu einem Wertverlust der Wertpapiere, was für die Bank zu massiven Verlusten führte.

Der Konkurs der FTX resultierte in einem Bankansturm auf die Silvergate Bank, welcher zu einem Einlagenverlust von 68 Prozent bei den Kunden führte. Die Silvergate Bank sah sich Ende 2022 zahlungsunfähig, nachdem ein Abfluss von 8 Milliarden Dollar zu verzeichnen war. Daraufhin begann die Bank, ihre Vermögenswerte mit Verlust zu verkaufen, und nahm Notkredite von 3,6 Milliarden Dollar bei der Federal Home Loan Bank of San Francisco auf.

Dies führte letztlich dazu, dass die Gesellschaft am 1. März in einem Bericht an die Aufsichtsbehörde eingestehen musste, ohne Notkredite schlecht kapitalisiert zu sein und die Geschäftsfähigkeit ausgesetzt ist. Der Verkauf der Wertpapiere zu Marktpreisen resultierte in Verlusten, sodass die Gesellschaft eine Woche später, am 8. März, öffentlich bekannt gab, sich freiwillig zu liquidieren und die eingezahlten Gelder an die Eigentümer zurückzuzahlen.

Chronologie des Zusammenbruchs

Die Bank wurde gegen Ende des Jahres 2022 zahlungsunfähig, da ein Bank Run zu erwarten war. Am 1. März wurde der Aufsichtsbehörde ein Bericht vorgelegt, in dem dargelegt wurde, dass der Status als gut kapitalisierte Bank verloren gegangen war. Weitere Verluste resultierten aus dem Verkauf von Wertpapieren zu Marktpreisen. Am 8. März wurde eine öffentliche Bekanntmachung zur freiwilligen Liquidation und Rückzahlung aller Gelder an die Eigentümer veröffentlicht. Damit Sie sich vor finanzpolitischen Zusammenbrüchen schützen, werfen Sie gerne einen Blick in unser Angebot an Silbermünzen.

Produkte werden geladen…

Silicon Valley Bank

Die seit 1983 existierende Geschäftsbank mit Hauptsitz in Santa Clara, Kalifornien, fokussierte sich in ihrer Geschäftstätigkeit auf die Betreuung von Kunden und Unternehmen der Technologiebranche. Die Finanzierung von Gesundheits- und Technologieunternehmen wie Cisco oder AirBnB führte dazu, dass sie zur 16. größten Bank in Amerika avancierte. Gemäß Angaben der FDIC beliefen sich die Vermögenswerte der Bank zum Ende des Jahres 2022 auf über 209 Mrd. US-Dollar.

Im Jahr 2021 erfolgte eine Anlage von Kapital in langfristige Staatsanleihen, welche durch die Zinsanhebungen der FED im Wert sanken. In der Konsequenz kam es zu einem Kapitalabfluss durch Kunden, da diese wiederum Kapital und Notkredite zur Begleichung der Zinskosten benötigten.

News werden geladen…

Die SVB gab am 8. März bekannt, dass sie Wertpapiere im Wert von über 21 Mrd. USD verkauft, Notkredite in Höhe von 15 Mrd. USD aufnimmt und einen Notverkauf eigener Aktien im Umfang von 2,25 Mrd. USD vornimmt.

Zusätzlich lösten Warnungen prominenter Silicon-Valley-Investoren einen Ansturm aus, der einen Kapitalabfluss von Kundengeldern in Höhe von 42 Milliarden US-Dollar zur Folge hatte. Selbst Notkredite wären zu spät gekommen.

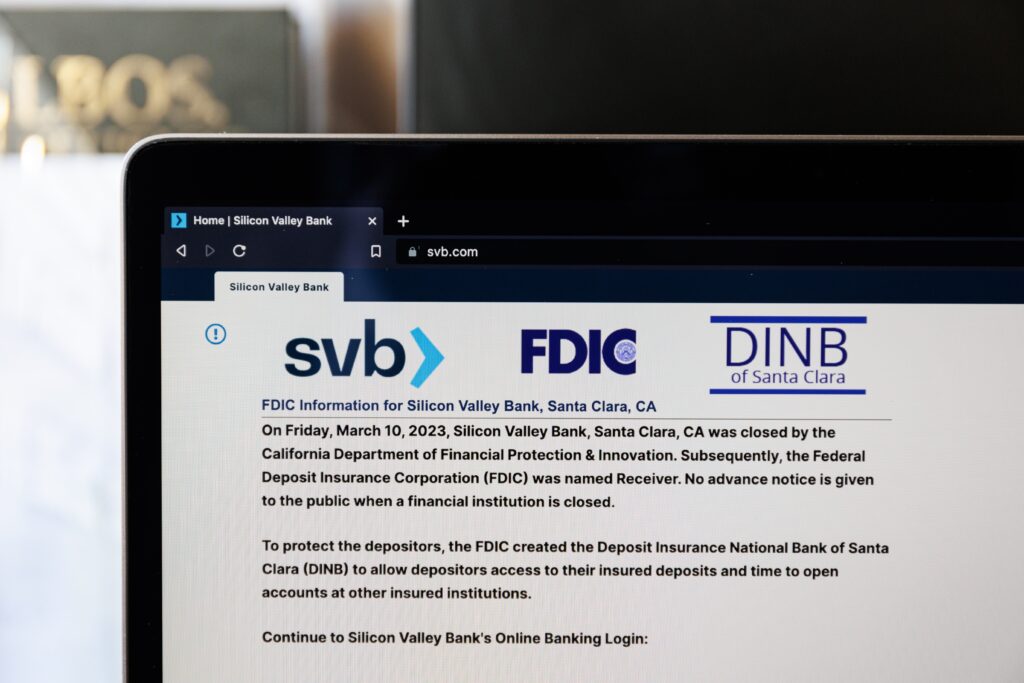

Am 10. März 2023 wurde die Silicon Valley Bank im Auftrag der Federal Reserve Bank durch das kalifornische Department of Financial Protection and Innovation beschlagnahmt. Die First Citizens BankShares übernahm den kommerziellen Teil der SVB ab dem 26. März und die SVB eröffnete als Silicon Valley Bridge Bank, N. A. wieder.

Die Chronologie des Zusammenbruchs

Die Investition in langfristige Staatsanleihen stellt eine Möglichkeit der Kapitalanlage dar. In der Konsequenz sank der Marktwert, da die Zinsen stiegen. Um der Inflation entgegenzuwirken und die Zinszahlungen bedienen zu können, zogen einige Kunden Gelder ab.

Am 8. März gab die SVB den Verkauf von Wertpapieren im Umfang von 21 Mrd. $, die Gewährung von Krediten in Höhe von 15 Mrd. $ sowie den Notverkauf eigener Aktien im Gegenwert von 2,25 Mrd. $ bekannt. Am 10. März 2023 wurde die Bank durch den Staat Kalifornien beschlagnahmt und ein Konkursverfahren eröffnet. Am 26. März 2023 übernimmt die First Citizens BancShares das kommerzielle Bankgeschäft. In der Folge wurde die SVB als Brückenbank, Silicon Valley Bridge Bank, N. A., wiedereröffnet.

Die Bank wurde innerhalb von zwei Tagen nach der Ankündigung von Verkauf und Kreditaufnahme von der Federal Reserve Bank beschlagnahmt. Im gleichen Monat übernahm eine andere Bank Teile des Geschäftsbetriebes. Die Bank konnte neu firmiert und organisiert weiterlaufen.

Signature Bank

Im Jahr 2001 startete die Signature Bank in New York. Sie vergibt Immobilien- und Kleinkredite in New York. Ab 2018 gab es bei der Signature Bank auch Kryptowährungen. In nur 3,5 Jahren hat sich die Einlage von 36,3 Milliarden Dollar auf 104 Milliarden USD gesteigert.

Im August 2022 hatte die Bank ein Viertel der Einlagen von Unternehmen aus der Krypto-Branche. Im Januar 2023 war sie nach der Silvergate Bank die zweitgrößte Bank in diesem Bereich.

2022 sind die Preise für Kryptowährungen stark gefallen. Außerdem ist die Krypto-Börse FTX zusammengebrochen. Viele Kunden haben deshalb ihr Geld von der Bank genommen. Im Januar 2022 hatte die Bank noch 106 Mrd. Kapital. Zum Jahresende waren es nur noch 86,6 Mrd.

Wird geladen

Die Bank hat sich von Binance getrennt. Trotzdem sind am 10. März Milliarden Dollar abgeflossen. Die Aktie der Bank hat 23 Prozent an Wert verloren. Die Bank konnte sich nicht mehr finanzieren, bevor die Börse öffnete.

Die Signature Bank wurde bereits am 12. März 2023 geschlossen. Das New York State Department of Financial Services sah sich zu diesem Schritt veranlasst, um die Aktionäre vor weiteren Verlusten zu schützen. Das Amt übernahm die Verwaltung der Werte unter der gegründeten Signature Bridge Bank, N. A. und nahm Angebote von Bietern an. Eine Woche später, am 19. März, wurde seitens der New York Community Bank ein Angebot in Höhe von 2,7 Milliarden US-Dollar für die Übernahme der 38,4 Milliarden US-Dollar abgegeben. Die 40 Filialen wurden im Rahmen dieser Transaktion an die Tochtergesellschaft Flagstar Bank übertragen.

Chronologie des Zusammenbruchs

Am 10. März kam es zu einem milliardenschweren Ansturm auf die Bank, infolgedessen die Aktien der Bank um 23 Prozent fielen. Am 12. März 2023 erfolgte die Beschlagnahmung durch den Staat New York. Des Weiteren ist die Signature Bridge Bank, N. A. zu nennen, deren Gründung sich auf den 19. März datiert.

Am besagten Tag erwirbt die New York Community Bank die Vermögenswerte der Signature Bank für 2,7 Milliarden US-Dollar. Die Tochtergesellschaft der NYCB übernimmt 40 Filialen.

Der Zusammenbruch der Banken löste einen Dominoeffekt aus

Am selben Tag, an dem die Silvergate Bank ihre freiwillige Liquidation bekannt gab, kam es zu einer Abhebung von Geldern seitens der Kunden der Silicon Valley Bank, was zu einer Liquiditätskrise bei dieser führte. Die Beschlagnahmung der Bank durch die Federal Reserve Bank erfolgte bereits nach zwei Tagen, am 10. März. Nachdem zwei Banken aus dem Bereich Kryptowährungen von der Federal Reserve Notkredite benötigten und umfirmiert wurden, musste die Signature Bank einen regelrechten Bank Run hinnehmen.

Des Weiteren verzeichnete die Bank selbst erhebliche Kapitalabflüsse sowie einen Verlust des Aktienkurses von 23 Prozent. Nur zwei Tage später erfolgte die Beschlagnahmung der Bank durch den Staat New York. Innerhalb eines kurzen Zeitraums von nur zwei Tagen, am 8. März, 10. März und schließlich am 12. März, mussten drei weitere Banken Insolvenz anmelden.

Um eine Ausbreitung des Dominoeffekts auf weitere Banken zu verhindern, initiierte die Federal Reserve das Bank Term Funding Program (BTFP) als Notkredit oder Discount-Fenster. Das BTFP zielt darauf ab, die Banken mit Geld auszustatten, um sicherzustellen, dass sie weiterhin Kredite vergeben können. Demgegenüber werden Goldbarren als die beste Anlage gegen den Kreditüberfluss der Zentralbanken betrachtet. Auch in diesem Kontext möchten wir Sie gerne dazu einladen, einen Blick auf unser Angebot zu werfen, um sich für zukünftige Schocks abzusichern.

Produkte werden geladen…

Das Bank Term Funding Program diente ursprünglich als Brandmauer

Die amerikanische Zentralbank FED reagierte umgehend auf die ausfallenden Kredite und die zusammengestürzten Banken mit Notkrediten und neuen Regeln zur Fazilität. Da die meisten Kontoinhaber über der Grenze zur Einlagensicherung lagen und sich die Banken auf Kunden mit mehr als 250.000 US-Dollar konzentrierten, mussten neue Instrumente geschaffen werden, um die ausgefallenen Gelder zu sichern. Dies erfolgte mittels Discount Window und Notkrediten.

Noch am 12. März 2023, als die Signature Bank vom Staat New York beschlagnahmt wurde, initiierte die FED das Bank Term Funding Program mit eigenen Regeln zur Fazilität. Die Federal Reserve und andere internationale Bankinstitute intervenierten, um einen ähnlichen Effekt wie im Jahr 2008 zu verhindern und die Anzahl der insolventen Banken zu reduzieren.

Die Federal Reserve vergab Darlehen und Notkredite von bis zu einem Jahr gegen die Fazilität von Sicherheiten wie US-Staatsanleihen, Schuldtitel von Agenturen und hypothekarisch gesicherte Wertpapiere sowie andere qualifizierte Vermögenswerte.

Die Vergabe von Notkrediten durch die Federal Reserve wurde von einigen Beobachtern als Indiz für eine bevorstehende Bankenkrise in den USA gedeutet. Allerdings konnten bis zum 16. März ausreichend Kredite zwischen den Banken fließen, was die Bankbilanzen stützte. Bis zu 150 Mrd. US-Dollar wurden von mehreren Banken für Notkredite bei der Federal Reserve Bank aufgenommen.

Produkte werden geladen…

Finanzierung durch Einlagenversicherungsfonds

Das Finanzministerium stellte dem BTFP mit einer Summe von rund 25 Mrd. US-Dollar aus seinem Devisenstabilisierungsfonds eine hinlängliche Stabilität zur Verfügung. Die Banken sind folglich in der Lage, die Kredite aufzunehmen, ohne dass die Zinserhöhungen einen Einfluss auf die Kredite haben werden, da sie auf Vermögenswerten zum Nennwert und nicht zum Marktwert basieren.

Des Weiteren wird seitens der Federal Reserve (FED) eine Verschärfung der Anforderungen an die Kreditvergabe an Geschäfts- und Regionalbanken mit einer Bilanzsumme zwischen 100 und 250 Mrd. US-Dollar diskutiert. In Konsequenz dessen sollte die Inanspruchnahme von Notkrediten durch die amerikanische Zentralbank zukünftig eine Ausnahme darstellen.

Im Januar 2024 erreichte das BTFP der Notenbank und Federal Reserve Bank seine höchste Auslastung der Notkredite und Diskontfenster bei 167 Milliarden US-Dollar. Dies war darauf zurückzuführen, dass sich die Regionalbanken kurz vor dem Ende der Notkredite am 11. März noch einmal mit Krediten versorgten.

Sichern Sie Ihre Einlagen ab

Die Fragilität des Bankensystems sowie die Anfälligkeit regionaler Banken, die grundsätzlich funktionsfähig wirkten, wurde in der Bankenkrise des letzten Jahres evident. Innerhalb weniger Tage wurden einige Finanzinstitute vollständig vom Markt genommen, wodurch Werte, die über der Höhe der Einlagensicherung lagen, potenziell verloren gingen.

Die Frage, ob die Gelder von der Einlagensicherung tatsächlich geschützt sind, wenn eine große Anzahl an Anlegern betroffen ist, bleibt offen. Denn die Zusicherung von Merkel und Steinbrück, wie bekannt wurde, stellte sich als Bluff dar, um die Menschen zu beruhigen. In der Tat ist das Geld verloren, sollte es zu einem umfassenden Bank Run kommen.

Es empfiehlt sich daher, selbst für einen adäquaten Schutz zu sorgen. In unserem Ratgeber erläutern wir Ihnen, wie Sie Ihr Vermögen auch bei einem Bank Run absichern und im Notfall überlegen können.

Ratgeber: Krisenvorbereitung

Der große Crash steht bevor. Die Infrastruktur ist nicht mehr sicher und jeder muss sich vorbereiten, über Stunden, Tage oder gar Wochen ohne die gewohnte Infrastruktur auszukommen. Man hält es schon für unglaublich, dass dies in einem Land wie Deutschland überhaupt wieder möglich ist. Aber die Politik hat das gesamte Energiesystem an den Rand des Zusammenbruchs gebracht. Mit unserem Ratgeber zum Preppen zeigen wir Ihnen, wie Sie sich auf eine Zeit der Autarkie vorbereiten. Wir geben Ihnen konkrete Handlungsanleitungen im äußersten Krisenfall, welche Zeiträume einzuhalten sind und welche Ausstattung Sie unbedingt vorbereitet haben müssen, um sich und Ihre Familie in Sicherheit zu wissen. Wir empfehlen Ihnen, sich jetzt gegen alle Risiken mit unserer Prepperliste abzusichern.

Ähnliche Artikel

10.04.2024

Bankenkrise 2023: Droht auch in diesem Jahr ein Zusammenbruch?

Droht auch in 2024 ein Zusammenbruch von Banken? Lernen Sie in diesem Artikel welche Schockwellen sich ausbreiten könnten und was die Folgen wären - jetzt lesen!

01.01.2026

Goldpreis-Prognosen für 2026: Wer jetzt noch „Planbarkeit“ erwartet, hat das Spiel nicht verstanden

2026 wird am Goldmarkt nicht die große Frage sein, ob die Preise schwanken – sondern wer die Nerven verliert, während Notenbanken, Staatsdefizite und geopolitische Risiken den nächsten Schub vorberei…

24.11.2025

Gold vor der nächsten Explosion? Warum viele Experten jetzt massiv steigende Kurse für möglich halten

Wenn ein Edelmetall binnen eines Jahres um 54 Prozent zulegt, ist das mehr als ein Marktphänomen. Es ist ein Symptom. Gold hat im Jahr 2025 eindrucksvoll gezeigt, dass es seine Rolle als Krisenbarome…

29.10.2025

Bargeld stirbt aus – Sparkasse, Volksbank & Co. treiben ihre Kunden in die digitale Falle

Deutschland erlebt eine stille Revolution – und kaum jemand wehrt sich: Das Bargeld verschwindet. Sparkasse, Volksbank & Co. bauen ihre Geldautomaten ab, schließen Filialen und zwingen ihre Kunden Sc…

05.09.2024

BlackRock – der mächtigste Konzern der Welt?

BlackRock ist der größte Vermögensverwalter der Welt. Wie mächtig der US-Konzern ist und den Grund dafür erfahren Sie in diesem Artikel – jetzt lesen!

31.01.2022

Einfach erklärt: Leitzins

Der Leitzins ist der Zinssatz, zu dem eine Notenbank Geld an die Geschäftsbanken leiht. Erhöht eine Zentralbank den Leitzins, gibt sie mehr Geld an die Geschäftsbanken aus und erhöht damit die Geldme…

09.07.2025

Die Billionen-Dollar-Münze: Ein legaler Trick gegen das US-Staatsdefizit

In den Vereinigten Staaten kursiert seit Jahren eine ungewöhnliche Idee, die gleichermaßen skurril wie umstritten ist: die Prägung einer Platinmünze im Wert von einer Billion US-Dollar. Was ursprüngl…

30.06.2025

Ausblick Silberpreis – warum die Zahlen für sich sprechen

Wo steht der Silberpreis am Ende des Jahres? Welche Zahlen, Daten und Fakten liefern hier Hinweise? Das erfahren Sie in diesem Artikel. Jetzt lesen!

26.07.2024

China: Nach der Immobilienkrise jetzt die Bankenkrise?

Die negativen Effekte der Immobilienkrise in China durchdringen seine Wirtschaft. 40 Banken sind im Juni insolvent gegangen. Ob nun eine massive Bankenkrise droht? Lesen Sie hier!

15.06.2023

Die Zinswende der Federal Reserve

Dieser Zinsentscheid markiert einen radikalen Wandel in der Geldpolitik der Federal Reserve 💵 Lesen Sie in diesem Beitrag mehr!

30.08.2023

Dr. Markus Krall: Irgendwo da draußen lauert der nächste Lehman

Dr. Markus Krall wird auch als Crash-Prophet bezeichnet. Lesen Sie mehr über seine spannenden Thesen zum Untergang des Euros!

03.04.2024

Börsencrash 2024 voraus? Die Warnzeichen

Steht uns 2024 noch ein Börsencrash bevor? Es sind viele Warnzeichen vorhanden. Welche potenziellen Gefahren in der Geopolitik oder auf dem globalen Immobilienmarkt lauern, lesen Sie hier!

06.06.2025

Goldkonfiszierung: Wenn der Staat nach Ihrem Gold greift

Wer glaubt, sein Gold sei vor staatlichem Zugriff sicher, der irrt gewaltig.

18.08.2025

Gebühren für Münzeinzahlungen: Die Kleingeld-Inflation

Wer heute sein Sparschwein schlachtet, erlebt schnell eine schmerzhafte Ernüchterung: An der Bank oder im Supermarkt wird das mühsam gesammelte Kleingeld plötzlich weniger wert. Aus 100 Euro in Münze…

02.06.2025

Gold als Zahlungsmittel? Florida macht ernst - und erklärt Edelmetalle zum Ersatz für den US-Dollar

In den USA bahnt sich eine kleine Revolution an - und sie beginnt ausgerechnet in einem der sonnigsten Bundesstaaten: Florida. Während Washington weiter Dollar druckt, setzt der „Sunshine State“ auf …

21.09.2025

Herbst 2025: Explodiert der Goldpreis jetzt endgültig?

Der Herbst ist traditionell eine heiße Phase für die Finanzmärkte. In den letzten Monaten des Jahres entscheidet sich oft, wie Anleger in das neue Jahr starten. Für Gold könnten die kommenden Wochen …

30.06.2026

Machtwechsel an der Fed: Was Kevin Warsh als Powell-Nachfolger für den Goldpreis bedeutet

Jerome Powell ist Geschichte, Kevin Warsh führt die Fed. Sein Kurs aus schlanker Bilanz, Preisstabilität und politischem Druck entscheidet darüber, ob Gold und Silber Rücken- oder Gegenwind bekommen.…

03.05.2023

Eilmeldung - Fed-Zinshammer - Weltwirtschaft in Gefahr

Eilmeldung! Die US-Notenbank hat den Leitzins um weitere 0,25 Prozentpunkte erhöht!

24.04.2024

Goldkäufe der Zentralbanken 2023

Wieviel Gold haben Zentralbanken im Jahr 2023 gekauft? Und wieviel im historischen Vergleich? Warum Zentralbanken Gold kaufen und welche Auswirkungen das auf den Goldpreis hat - jetzt lesen!

16.03.2026

Krieg, Ölpreis, Inflation – und wieder trifft es die Bürger

Die australische Zentralbank hat den Leitzins erneut angehoben – von 3,85 auf 4,1 Prozent. Der Grund: steigende Inflationsrisiken durch den Iran-Krieg und den wieder deutlich über 100 Dollar gestiege…

22.06.2025

Die fünf größten Spekulationsblasen der Geschichte - und was wir aus ihnen lernen können

Wenn Gier, Hoffnung und Massenpsychologie auf wirtschaftliche Innovationen treffen, entstehen…

22.05.2026

Deutschland spart sich arm: Jetzt kollabiert selbst die Gastronomie

Wenn die Menschen anfangen, beim Restaurantbesuch, beim Kurzurlaub und sogar beim Kaffee außer Haus zu sparen, ist das ein Warnsignal für die gesamte Wirtschaft. Genau das passiert derzeit in Deutsch…

14.01.2026

Sparkassen-Raub von Gelsenkirchen – wenn das Sicherheitsversprechen endgültig kollabiert

230 Ermittler, 10.000 Stunden Videomaterial, eine halbe Million Asservate – und dennoch bleibt nach den neuen Details aus NRW vor allem ein Eindruck zurück: Das Sicherheitsversprechen der Banken ist …

20.07.2026

Fiskaldominanz und finanzielle Repression: Warum die US-Schuldenspirale den Goldpreis langfristig stützt

Die USA steuern auf 40 Billionen Dollar Schulden zu, der Schuldendienst übersteigt den Verteidigungshaushalt. Was Fiskaldominanz und finanzielle Repression bedeuten und warum Gold in diesem Umfeld al…