25.05.2024

Wie seit fast 70 Jahren unsere Rentenkasse geplündert wird

Wussten Sie, dass die Rentenkasse geplündert wird? Wir zeigen Ihnen, wer dahintersteckt und welche Auswirkungen das auf die Renten hat – jetzt lesen!

Mittlerweile gibt es keinen Generationenvertrag mehr. Die Renten werden jedes Jahr mit mehr als 100 Milliarden Euro an Steuern durch Bundeszuschüsse getragen. Wie lange wir uns die Staatsausgaben für Rentner in Deutschland leisten können, steht im Angesicht stetig steigender Kosten für Energiewende und Migration in den Sternen.

Die Staatsausgaben für Rente steigen immer weiter. Weil auf dem Rücken der Leute, die den Wohlstand in diesem Land aufbauten, eine fatale Politik betrieben wird. Rentner sind schwer in der Lage sich zu wehren und selbst ihre Wohnungen sollen sie räumen. Diese Ungerechtigkeit vereint die Generationen. Dieser Beitrag beleuchtet die Staatsausgaben für Renten in Deutschland.

Was vereint unsere Gesellschaft? Einen großen Fortschritt sah man im Generationenvertrag der Rentenversicherung. Was einst für eine Familie normal war, wurde auf den Staat und die Gesellschaft ausgeweitet. Die Nachkommen arbeiten für die Alten und versorgen sie mit und das auf gesellschaftlicher Basis.

Der Generationenvertrag: Versorgung der Familie auf die Gesellschaft übertragen

Mit dem Generationenvertrag wird das Prinzip, dass alte Menschen von den jüngeren Menschen versorgt werden, auf die gesamte Gesellschaft übertragen. Heute zahlen die arbeitenden Generationen in die Rentenkassen ein, woraus die Renten der Alten bezahlt werden. Sie tun das in der Hoffnung, dass die kommende Generation von Kindern diese Rentenversicherung ebenfalls für sie übernehmen.

In Deutschland gibt es 21 Millionen Rentner in der Rentenversicherung. Diese gilt es von der jüngeren Generation über das Umlagesystem der Rente zu versorgen. 18,6 Prozent des Bruttolohnes beträgt der Beitragssatz für die Rentenversicherung an den Staat. Das bedeutet, dass wir von acht Stunden Arbeitszeit knapp 1,5 Stunden für die Rentenversorgung arbeiten, jeden Tag.

Insgesamt belaufen sich die Ausgaben für Rentenzahlungen auf über 400 Milliarden Euro pro Jahr, wovon Ausgaben von mittlerweile 112 Milliarden nicht durch das Umlagesystem der Rentenversicherung, also dem Beitragssatz, sondern aus Steuereinnahmen aus dem Bundeshaushalt durch Bundeszuschüsse subventioniert wird.

Offiziell sind die Bundeszuschüsse für nicht beitragsgedeckte Leistungen. Hier eine Auswahl an Leistungen der Rentenversicherung, die durch Steuermittel aus dem Bundeshaushalt bezahlt werden:

Viele Stimmen benennen diese Ausgaben des Bundes als “Griff in die Rentenversicherung”, in die Taschen der Beitragszahler, weil die Bundeszuschüsse diese zusätzlichen Leistungen und zweckfremde Ausgaben nicht ausgleichen. Der Grund für das Scheitern des Generationenvertrages liegt ebenso in der demografischen Entwicklung.

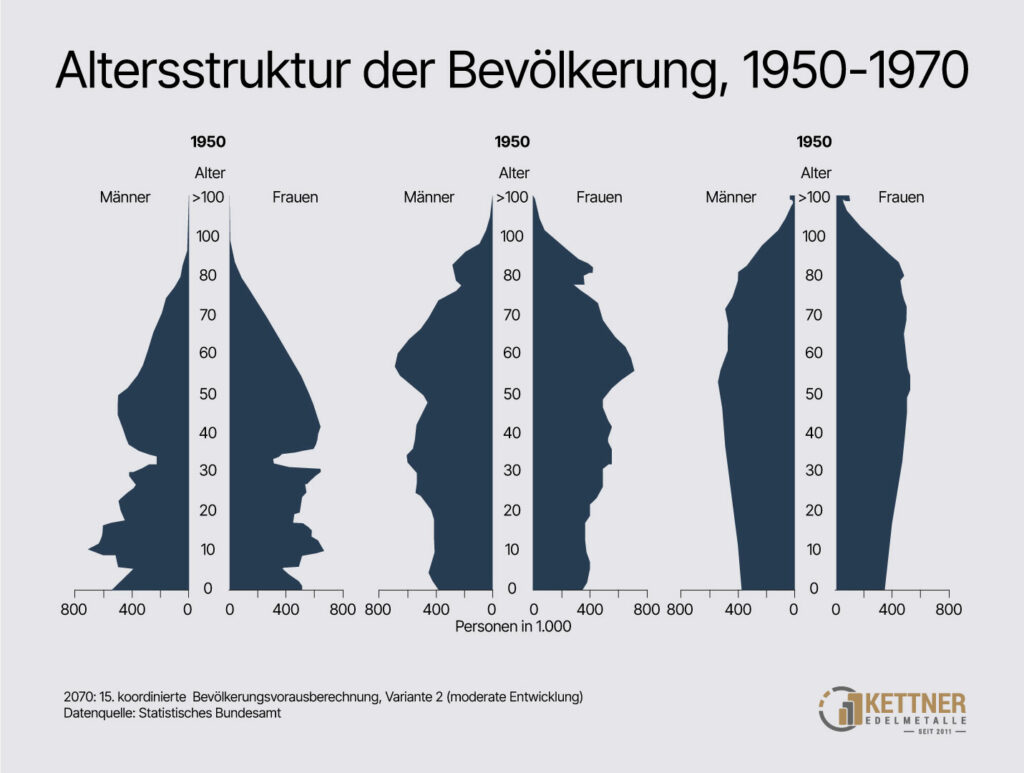

Neben dem Gesundheitssystem ist das Rentensystem ein Beispiel, dass mit zusätzlichen Aufgaben ein funktionierendes System überlastet und kaputt gemacht wird.

Quelle: https://www.demografie-portal.de/DE/Fakten/bevoelkerung-altersstruktur.html

Deswegen sinkt die Anzahl der Kinder: Immer weniger Menschen können sich die Ausgaben für Kinder überhaupt noch leisten. Im Ergebnis ist das Verhältnis von Alt gegen Jung unausgewogen. Heute müssen 100 Beitragszahler 52 Rentner versorgen. Im Jahr 2030 sollen es schon 63 Rentner sein. Und das Verhältnis von Beitragszahler zu Rentner wird immer enger.

Zu Ende gedacht steigen die Rentenausgaben, dass Rentner wieder im Kreis der Familie leben müssen. Im gleichen Haus, vom Geld, das die Kinder erwirtschaften. Der alte Mann oder die alte Frau arbeitet im Haushalt mit, wie sie kann und hat das Geld, was sie sich in ihrem Leben zusammengespart hat. Ein Lebensmodell, das heute durch die vielen Schwierigkeiten im staatlichen System durchaus beliebt ist.

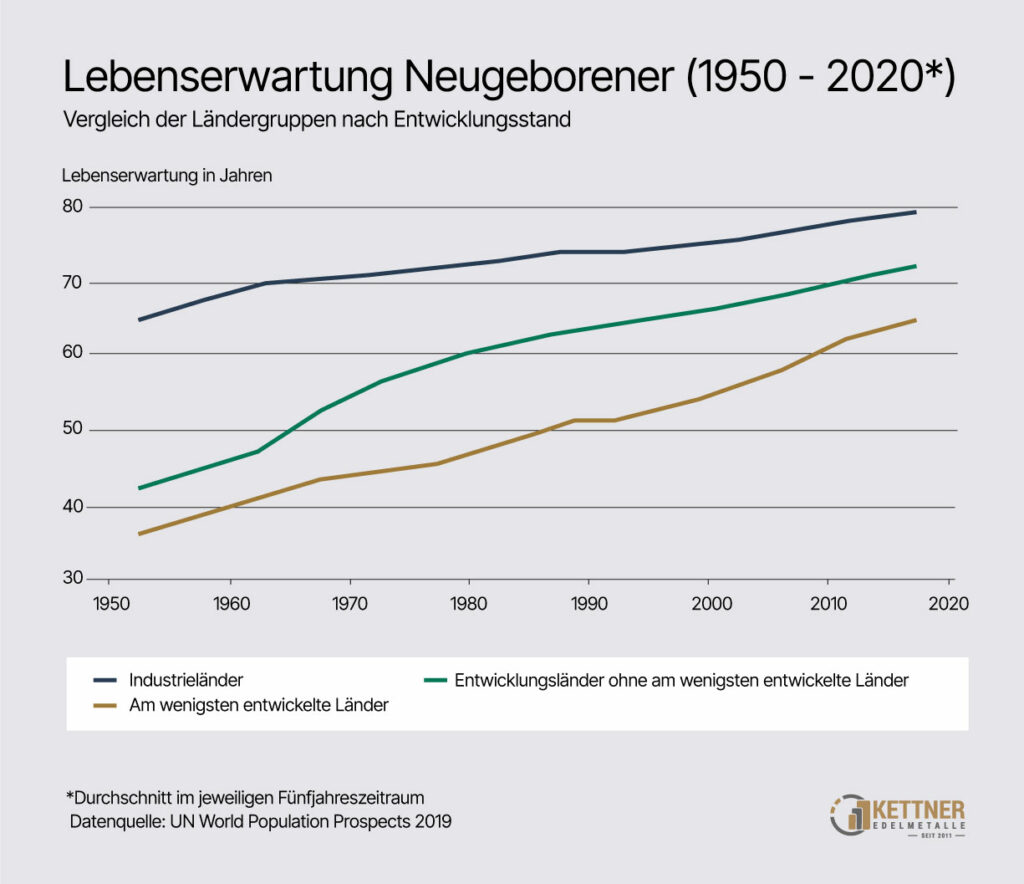

Auch die Lebenserwartung ist in den letzten Jahrzenten gestiegen. Das bedeutet natürlich, dass Rentenbezüge insgesamt länger ausgezahlt werden.

Die Renten und die Rentenversicherung waren einst gedacht, dass die Menschen nach ihrem Arbeitsleben noch ein paar Jahre für sich haben. Das betraf auch nur einige wenige Menschen, da die durchschnittliche Lebenserwartung im Jahr 1950 gerade einmal bei 65 Jahren lag, also knapp am Renteneintrittsalter.

Mit den Jahrzehnten ist die Lebenserwartung auf knapp 80 Jahre gestiegen. Die Gesundheitsversorgung hat sich entwickelt und Menschen leben heute auch 15 oder 20 Jahre als Rentner. Das ist eine sehr gute Nachricht, nur passt das damalige Rentenkonzept der Finanzierung nicht mehr zur heutigen Lebensrealität. Ein höheres Renteneintrittsalter ist nicht gewünscht und höhere Zuschüsse nicht möglich. Eigentlich sollte das Geld in der Rentenversicherung ohne Bundeszuschüsse nämlich auch gut reichen können, das zeigen andere Länder.

Die Lebenserwartung steigt weltweit an, Menschen werden immer älter. Selbst in den weniger entwickelten Ländern ist das der Trend, wie Prognosen der UN aufzeigen.

| Lebenserwartung (in Jahren) | |||

| Zeitraum | Industrieländer | Entwicklungsländer | Am wenigsten entwickelte Länder |

| 2025-2030 | 80,6 | 73,7 | 67,4 |

| 2035-2040 | 82,1 | 75,3 | 69,6 |

| 2045-2050 | 83,4 | 76,6 | 71,4 |

| 2055-2060 | 84,7 | 77,9 | 73,0 |

| 2065-2070 | 85,9 | 79,0 | 74,3 |

| 2075-2080 | 87,1 | 80,0 | 75,5 |

| 2085-2090 | 88,2 | 81,0 | 76,6 |

| 2095-2100 | 89,2 | 81,9 | 77,7 |

Quelle: UN World Population Prospects 2019

Diese steigende Lebenserwartung und immer weniger junge Leute bringen das Generationenprinzip ins Wanken. Die Bedingungen, unter denen das Rentensystem funktioniert hat, haben sich schlicht geändert. So werden die Staatsausgaben für Rente in Zukunft weiter steigen.

Mit einem klaren Blick auf die Zahlen ist klar, dass eine Rente für die heutige Generation keinen Lebensabend finanzieren wird. Die staatliche Rente ist heute und wird in Zukunft höchstens die pure Existenz und ein bescheidenes Dach über dem Kopf sichern, trotz der Bundeszuschüsse.

Schon heute gehen viele Rentner im Rahmen ihrer gesundheitlichen Möglichkeiten weiteren Jobs nach, um mit kleinen Einnahmen ihre Ausgaben zu bezahlen. Eigentlich eine Schande für dieses Land. Flaschenpfand sammeln ist nur eine Möglichkeit, Zeitungen austragen oder ein Minijob am Kiosk oder Aushilfsfahrer für Taxis sind andere Beispiele, mit denen Renter ihre Einnahmen aufbessern.

Die Durchschnittsrente liegt in Deutschland aktuell bei 1543 Euro.

Brutto, wohlgemerkt. Von diesem Betrag haben die Rentner noch Ausgaben für Krankenversicherung und ja, Einkommensteuer zu tragen. Ab 2024 werden 84 % der Rente besteuert. Diese Zahl nimmt jedes Jahr zu, bis die Renten zu 100 Prozent besteuert werden.

| Bundesland | Durchschnittliche Bruttorente |

|---|---|

| Thüringen | 1.427 € |

| Sachsen-Anhalt | 1.434 € |

| Mecklenburg-Vorpommern | 1.443 € |

| Sachsen | 1445 € |

| Brandenburg | 1.486 € |

| Berlin-West | 1.500 € |

| Bremen | 1.542 € |

| Bayern | 1.545 € |

| Niedersachsen | 1.551 € |

| Schleswig-Holstein | 1.562 € |

| Rheinland-Pfalz | 1.577 € |

| Berlin-Ost | 1.598 € |

| Baden-Württemberg | 1.607 € |

| Hamburg | 1.609 € |

| Hessen | 1.609 € |

| Nordrhein-Westfalen | 1.644 € |

| Saarland | 1.677 € |

Quelle: Deutscher Rentenatlas

Dabei sollte das in die Rentenversicherung eingezahlte Geld leicht als Rendite wieder herauskommen und keinerlei Bundeszuschüsse aus dem jährlichen Bundeshaushalt nötig sind. Damit man im Alter nicht seiner Kaufkraft beraubt wird, ist es wichtig, selbst vorzusorgen. Einen finanziell abgesicherten Lebensabend hat man unter anderem mit Gold:

Sie sehen selbst, wie wichtig der Vermögensaufbau ist. Geben Sie Ihr Geld nicht dem gierigen Staat, der es in alle Welt sendet oder für Eitelkeiten der Politikdarsteller für teure Friseure, Visagisten oder Fotografen verprasst. Nutzen Sie es für sich und die Absicherung Ihrer Familie!

Wir haben mit unserem Ratgeber dafür gesorgt, dass weder der Staat noch die Inflation an Ihrem Vermögen nagt. Laden Sie sich den Ratgeber hier herunter und lassen Sie Ihr Vermögen für sich arbeiten.

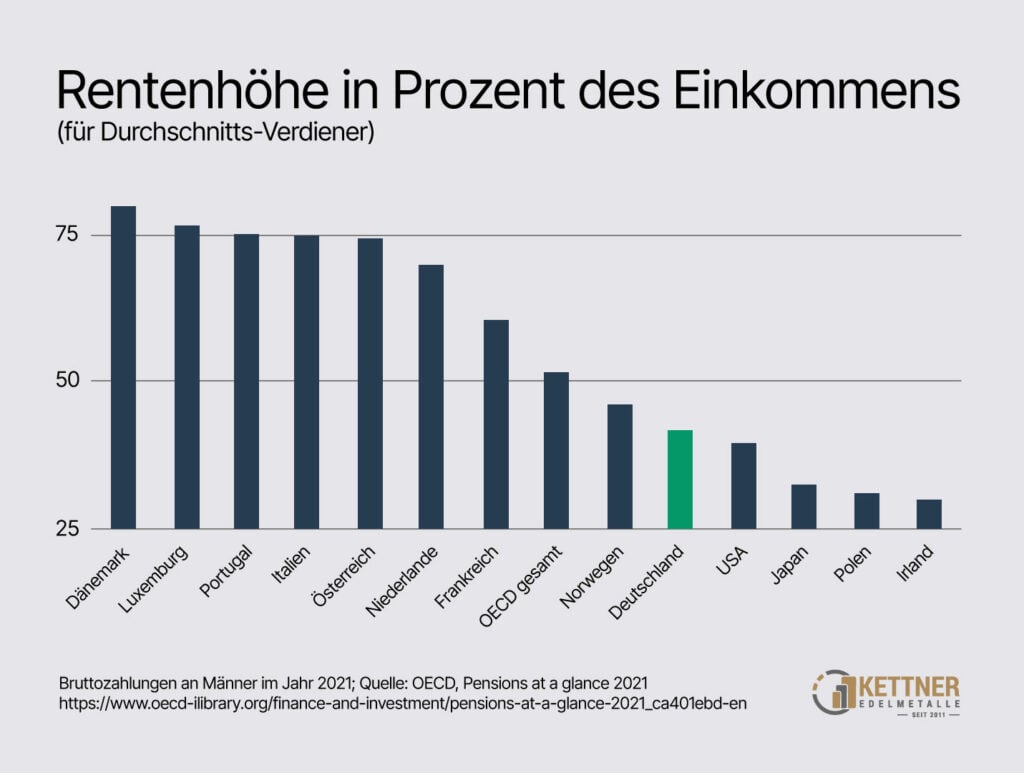

Deutsche Rentner erhalten nur 48 Prozent des eigenen Bruttolohnes als Rente. Das wirft sie im weltweiten Vergleich auf die hintersten Plätze.

Aus der obigen Grafik lässt sich schließen, dass die eingezahlten Beiträge in die Rentenkasse keine gute Investition sind.

In der folgenden Tabelle steht links der Monatslohn, dann kommt die Rentenhöhe. In der dritten Spalte ist ersichtlich, wie viel Geld in 45 Jahren in die Rentenkasse gezahlt wurde.

Von dem eingezahlten Betrag ausgehend steht in der folgenden Spalte, wie hoch die Rendite bei acht Prozent pro Jahr aussehen würde. Und die Differenz zur gezahlten Rente sieht man in der Spalte ganz rechts: Meist ist es die Hälfte mehr, würde man das gezahlte Geld selbst anlegen.

Was hier nicht gezeigt wird: Der bezahlte Betrag würde schneller erreicht werden, weil die Rendite ja schon früher einsetzt und sich durch den Zinseszinseffekt Jahr für Jahr zu den gezahlten Beträgen addiert. In einem Jahr betragen die Zahlungen an die Rentenkasse nämlich zwischen 3.348 Euro bei 1.500 € brutto und 10.044 € bei 4.500 € brutto

Legt man dieses Geld zu acht Prozent an, wären diese Renditen noch viel früher zu erwarten.

| Monatsgehalt (Brutto) | Monatsrente nach 45 Jahren Arbeit | Bezahlter Betrag in 45 Jahren | Rendite bei 8 % | Vorteil eigene Vorsorge |

|---|---|---|---|---|

| 1.500,00 € | 671,46 € | 150.660 € | 1.004,4 | 332,94 € |

| 2.000,00 € | 895,28 € | 200.880 € | 1.339,2 | 443,92 € |

| 2.500,00 € | 1.119,10 € | 251.100 € | 1.674 | 554,90 € |

| 3.000,00 € | 1.342,92 € | 301.320 € | 2.008,8 | 665,88 € |

| 3.500,00 € | 1.566,74 € | 351.540 € | 2.343,6 | 776,86 € |

| 4.000,00 € | 1.790,56 € | 401.760 € | 2.678,4 | 887,84 € |

| 4.500,00 € | 2.014,37 € | 451.980 € | 3.013,2 | 998,83 € |

Während in anderen Ländern die Renten mit Steuervorteilen unterstützt werden, müssen deutsche Rentner von ihrer Lebensleistung nochmals Steuern bezahlen. Dabei erhalten Sie nicht einmal 8 Prozent Rendite, wie aus der Tabelle heraus zu sehen ist.

Hier lässt sich eine kleine Analyse machen: Menschen haben 45 Jahre eingezahlt und bekommen 15 Jahre Rente, also sollten sie rechnerisch das 3-fache pro Monat mindestens erhalten, um praktisch nur vom eingezahlten Geld zu leben.

Bei 1.500 € brutto und 150.660 € sollte pro Jahr 12.000 Euro, also 1.000 € pro Monat ausbezahlt werden.

Das würde bedeuten, dass man sich die Rentenzahlungen sparen kann und das Geld lieber selbst auf dem Konto belässt und gegen Inflation absichert. In der dritten Version, mit der Rendite von acht Prozent, ist übrigens das angesparte Geld noch als Kapital vorhanden. Man lebt dann von der Rendite, nicht vom angesparten Geld oder dem Kapital, so wie in den eben beschriebenen Fällen.

Wer seine Rentenbeiträge aus 1.500 Euro Bruttolohn 45 Jahre lang investieren würde, hat zum Renteneintritt ein Kapital von 150.660 Euro auf dem Konto und lebt von 1.004 Euro Rendite pro Monat statt von 671 € Rente und ohne jegliche weitere Rücklagen. Der Unterschied ist mehr als nur klar.

Das Rentensystem kann damit als eines der unfairsten Verarmungssysteme betitelt werden, welches den Menschen ihre Lebensleistung kaputt macht. Man bezahlt mit 1,5 Stunden Arbeitszeit pro Tag ein und bekommt eine halbe Stunde zurück.

Auf dem YouTube-Kanal von Kettner-Edelmetalle finden Sie weitere Videos zu brisanten Themen aus Wirtschaft und Politik, natürlich aber auch zu Gold und Silber. Im folgenden Video sehen Sie den Experten Dimitri Speck im Gespräch mit Dominik Kettner zum Thema Inflation und wie sich diese weiterentwickeln wird:

Live mit Ernst Wolff, Dr. Hans-Georg Maaßen, Prof. Dr. Ulrike Guérot, Dr. Paul Brandenburg, Gerald Grosz, Tom-Oliver Regenauer & einem anonymen Banken-Insider – moderiert von Dominik Kettner. 100 % kostenlos.

Die Stimmen des Abends

ErnstWolff

Dr. Hans-GeorgMaaßen

Prof. Dr. UlrikeGuérot

Dr. PaulBrandenburg

GeraldGrosz

Tom-OliverRegenauer

Bankeninsider(anonym)

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“

Werde jetzt Teil vom #TeamGold