News werden geladen…

- Kettner Edelmetalle

Magazin

Magazin- Bundesbank schließt Filialen: Ist unsere Bargeldversorgung gewährleistet?

Bundesbank schließt Filialen: Ist unsere Bargeldversorgung gewährleistet?

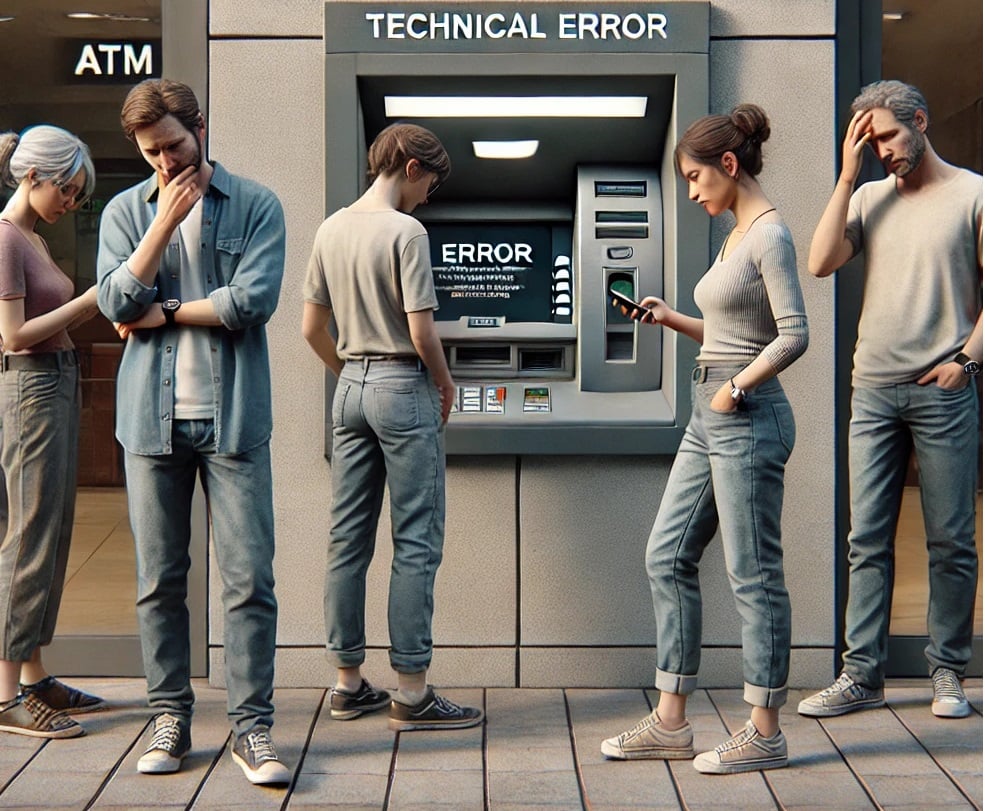

Die Kunden sind an den Bankautomaten, doch die Geräte geben kein Geld aus. Zudem ist es aufgrund einer technischen Störung nicht möglich, an der Supermarktkasse Bares abzuheben; das Zahlen per Karte funktioniert dort ebenfalls nicht. Das sind keine erdachten Szenarien: Auch wenn sich beides nicht zeitlich überschnitten hat, sind derartige Situationen auch in diesem Jahr wieder vorgekommen. Ganz besonders in solchen Umständen tauchen sporadisch Fragen im öffentlichen Diskurs auf: Wie steht es um unsere Bargeldversorgung? Ist sie überhaupt sichergestellt?

Und darüber hinaus: Was könnte getan werden, wenn beispielhalber weite Teile des Landes umfassend und mehrere Tage von Stromausfall betroffen wären? In manchen Staaten wäre es dann gesetzlich möglich, mit Gold – genauer gesagt, mit bestimmten Goldmünzen – zu bezahlen, was in Zeiten gravierender Krisen und des Notfalls seine Vorteile mitbringt. Gilt das eigentlich auch für Deutschland?

Münzen sammeln - Was es zu beachten gibt!

Goldmünzen und Silbermünzen waren weltweit und über Jahrhunderte die klassischen Zahlungsmittel. In Zeiten des modernen Bargelds und der digitalen Zahlungen sind sie eher was für Menschen, die ihrer Sammelleidenschaft nachgehen oder auf eine Wertsteigerung setzen. Doch sie dienen auch als Edelmetall-Anlage, um die Kaufkraft zu erhalten und um das eigene Vermögen vor Krisen zu schützen. Alles was Sie über den Kauf von Münzen - von der Echtheitsprüfung über steuerliche Aspekte bis hin zur richtigen Aufbewahrung - wisse müssen, erfahren Sie von Jürgen A. und Dominik Kettner in diesem kostenlosen Ratgeber. Jetzt herunterladen!

Private Bargeldversorgung im Supermarkt

Anfang Oktober konnten viele Bankkunden in Deutschland ihr Geld nicht vom Automaten abheben. Das war nicht an einem Stromausfall geschuldet, gar war es keine Folge eines Sonnensturms, der die elektrischen Stromnetze beschädigt hätte. Es lag an etwas vergleichsweise „Banalem“: Die Mitarbeiter der Geld- und Werttransportdienste hielten Warnstreiks ab, weshalb die Geldautomaten nicht aufgefüllt wurden. Da die Scheine deshalb an der Kasse knapp wurden, riefen die Supermärkte dazu auf, möglichst mit Karte zu bezahlen.

Mitte September kam es deutschlandweit zu Beeinträchtigungen bei Kartenzahlungen. Grund dafür, dass 250.000 Terminals bzw. jedes vierte ausfiel, waren technische Fragen beim Zahlungsdienstanbieter, der die digitale Infrastruktur bereitstellt. Das Abheben von Bargeld an der Ladenkasse beim Einkauf, was immer beliebter wird, war währenddessen ebenfalls nicht möglich.

Störungen bei Kartenzahlungen kommen immer wieder vor; schon 2022 machten sie dem Handel über einen Zeitraum von mehreren Wochen zu schaffen. Im April dieses Jahres kam es bei mehreren Banken in Deutschland gleichzeitig dazu, dass im Supermarkt, an der Tankstelle oder allgemein im Handel die Kartenzahlung nicht funktionierte. Mitunter Kunden der Sparkasse, der Deutschen Bank, der Commerzbank oder die Volksbanken und Raiffeisenbanken waren laut dem Portal allestörungen.de davon betroffen. Es meldete damals, am 4. April, in der Spitze mehr als 1.000 Meldungen allein auf die Sparkasse bezogen.

Bargeldversorgung: Besonders wichtig für Senioren

Wenn bei Sparkassen, Volksbanken oder anderen Kreditinstituten der digitale Zahlungsverkehr nicht funktioniert, geht das an der breiten Masse nicht vorbei. Deshalb nehmen sich Verbraucherzentralen des Themas an. Ihr Bundesverband spricht davon, dass das Bargeld sich in einem Abwärtstrend befindet. Die große Mehrheit der Verbraucher wolle nicht darauf verzichten, Cash zu zahlen. Auf ihrer Webseite schreibt er, “die Verwerfungen bei Zahlungskarten zeigten Probleme unter dem Brennglas”.

Ein Bereich, wo das Zahlen ohne die gewohnten Münzen und Scheine für viele in der breiten Öffentlichkeit zum Problem wird, ist der Nahverkehr. Jüngst titelte die Bild-Zeitung: “Senioren verzweifeln an bargeldlosen Bussen”. Der Artikel bezieht sich darauf, dass in Hamburg und Berlin das Zahlen mit Bargeld in den Stadtbussen abgeschafft wurde und insbesondere alte Menschen damit nicht zurechtkommen. Das angebrachte Argument seitens der Verkehrsbetriebe, dass dadurch die Busfahrer entlastet würden, wirkt vermeintlich schwerer als kundenfreundlicher Service für die älteren Herrschaften in unserer Gesellschaft.

Mit all den Schwierigkeiten und Befürchtungen, die die Bargeldabschaffung hervorruft, entstehen auch zivile Initiativen, wie z.B. Bargeld zählt! e.V. in Berlin. Unzufriedenheit und Aktivismus zeigt sich auch europaweit: Der Österreichische Seniorenbund sagt, dass Bargeld vor allem für ältere Menschen es Selbstbestimmung und Privatsphäre bedeute. Auf der Staatsebene hat im Juni vergangenen Jahres die Slowakei das Recht mit Bargeld zu zahlen in ihre Verfassung mit aufgenommen. Einen solchen Schritt erwägt die Schweiz ebenfalls.

Produkte werden geladen…

Handelsunternehmen: Teure Bargeldversorgung auf dem Lande

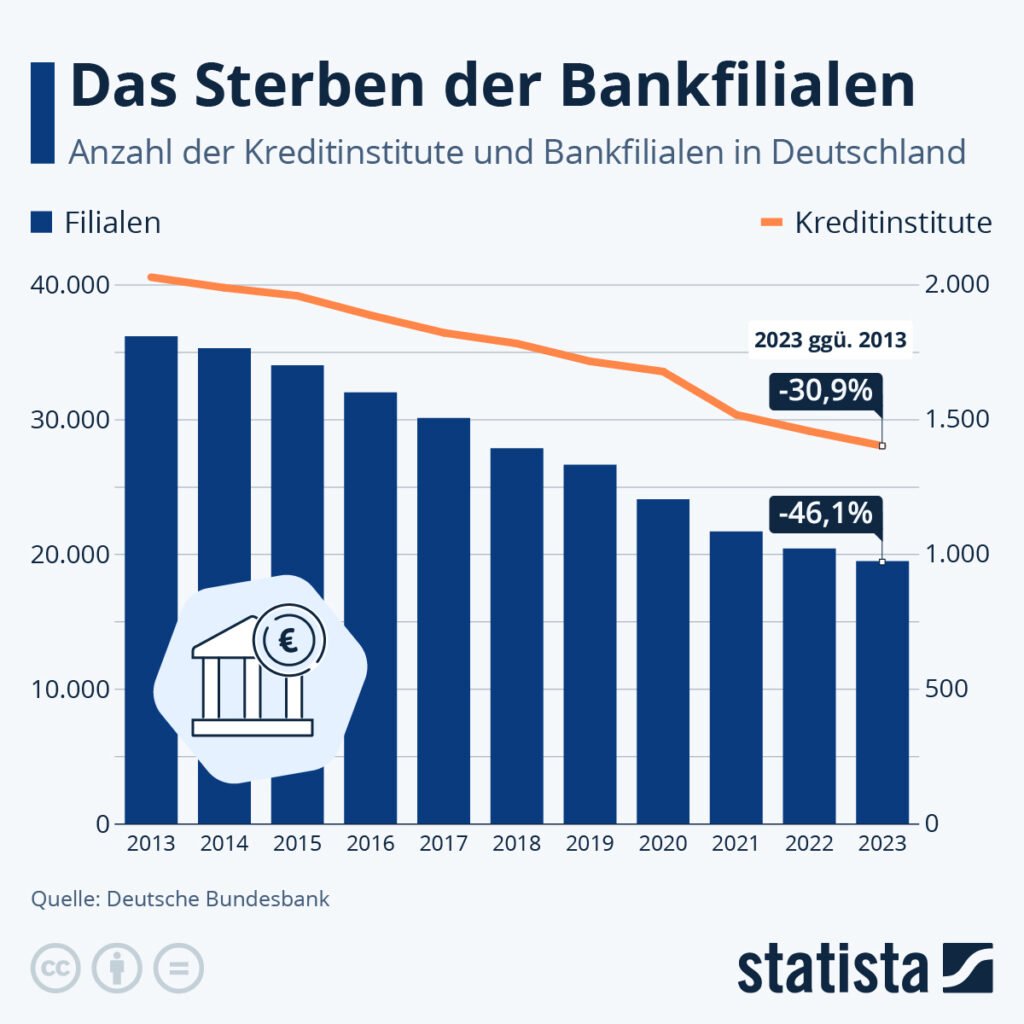

Der “Handelsverband Deutschland” (HDE) bezog sich im Mai auf die Bankstellenstatistik der Bundesbank und hielt fest, dass die Bargeldlogistik vor allem kleine und mittlere Handelsunternehmen vor große Herausforderungen stellt. Der HDE, der quasi das Sprachrohr des Einzelhandels in der Politik darstellt, hebt die Schwierigkeiten hervor, die mit der Schließung der Bankfilialen einhergeht. Die Beschaffung von Wechselgeld und das Abgeben der Bareinnahmen wird dadurch erschwert. Die Wege zur nächsten Bankfiliale werden weiter oder das Beauftragen von Wertdienstleister ist ein erheblicher Kostenfaktor. Vor allem in ländlichen Gebieten seien diesartige Problematiken ausgeprägt.

Die sinkende Anzahl der Bankfilialen ist insbesondere in Gegenden auf dem Lande nicht nur für Unternehmer ein Problem, sondern auch die Privathaushalte. Die Menge der Geldautomaten ist – insbesondere in diesen geographischen Bereichen – ebenfalls rückläufig. Die zunehmenden Sprengungen von Automaten (461 im Jahr 2023, 496 im Rekordjahr 2022) spielen hier ebenfalls eine Rolle. Mehr als 100 Geldautomaten hat die Sparkasse vergangenes Jahr in Rheinland-Pfalz dicht gemacht. Die Sprengungen durch kriminelle Diebesbanden hätten dabei auch eine Rolle gespielt, so der Sparkassenverband des Landes.

Die Bargeldversorgung im Ausland – und im Hochtaunus

Unter den Ländern der Euro-Zone gehört Deutschland zu denjenigen, wo Bargeld am beliebtesten ist; ebenso in den Nachbarländern Österreich, Niederlande und Frankreich. In der EU sind es die skandinavischen Länder Dänemark und Schweden, wo die bargeldlose Zahlung weit vorangeschritten ist, sowie Finnland. In Norwegen, wo digitale Zahlungsmöglichkeiten sehr viel genutzt werden, hat das Land durch neue Vorschriften erlassen, bei denen Barzahlungen bis 20.000 Norwegische Kronen (etwa 1.800 Euro) akzeptiert werden müssen. Die Annahmepflicht von Bargeld in Höhe von 1.000 Kronen wurde häufig abgelehnt. Die Regierung weist mittlerweile nachdrücklicher darauf hin, dass es illegal ist, Bargeld zu verweigern.

Australien: Macquarie Bank

Das Filialensterben ist auch in den angelsächsischen Ländern auf dem Vormarsch, das bargeldlose Zahlen wird dort deutlich stärker forciert als in Deutschland. Beispielsweise in Australien ist seit Monaten dahingehend die Macquarie Bank im Gespräch. Sie ist eine der größten Kreditinstitute auf dem Fünften Kontinent und erlaubt ihren Kunden nicht mehr, Bargeld oder Schecks in ihren Filialen ein- oder auszuzahlen und ihre Telefonbankdienste werden eingestellt. Es sei noch möglich, Bares am Geldautomaten abzuheben; aber auch die werden immer mehr außer Betrieb genommen. In den australischen Medien war die Unzufriedenheit über die Praktiken der Bank seitens der Bevölkerung oft zu vernehmen.

Raiffeisenbank Hochtaunus

In Deutschland geriet in diesem Zusammenhang die Raiffeisenbank Hochtaunus häufiger in die Schlagzeilen. Die Bank nördlich von Frankfurt hat bereits vor zwei Jahren alle Filialen geschlossen und betreibt nur noch einen einzigen Geldautomaten. Gesichert sei die Bargeldversorgung, dass der Bargeldservice in Supermärkten in Anspruch genommen werden könne. Ähnliche Fälle gibt es mehrere in Deutschland – auch Dörfer, in denen nicht nur kein Bankautomaten steht, sondern die auch keinen Supermarkt – und somit keinen Bargeldservice im Ort – haben.

Kanada: Zahlungsmittel inklusive sozialer Kritikbewertung

Doch noch zurück zu den angelsächsischen Ländern: Ein weiteres Exempel dafür, welche weitreichenden Konsequenzen bargeldloses Zahlen auf die Gesellschaft haben kann, zeigt Kanada. Dort wird das Bankensystem mit einer sozialen Kreditbewertung verknüpft. Die Loyalität der Bürger gegenüber dem Staat würde bei einem solchen Sozialkreditsystem gewissermaßen messbar. So könnten politische Ansichten oder Verhaltensweisen Einfluss auf den Zugang zu Finanzen haben. Beispiele wie die Sperrung von Konten der “Freedom Convoy”-Demonstranten 2022 zeigen, wie diese Kontrolle funktionieren könnte. (In dem Video, auf das am Ende dieses Beitrags hingewiesen wird, erfahren Sie mehr darüber.)

Produkte werden geladen…

Deutsche Bundesbank: Gesetzlicher Auftrag zur Bargeldversorgung

Dafür, in Deutschland jederzeit Euro-Bargeld bereit zu stellen, ist die Deutsche Bundesbank zuständig. Und noch viel mehr als das: Sie ist gesetzlich dazu verpflichtet, eine ausreichende Bargeldversorgung sicherzustellen. Die Menschen sollen selbst entscheiden können, ob sie mit Bargeld oder auf digitale Weise bezahlen möchten. Wie erwähnt, sehen die Verbraucherzentralen ja diese Möglichkeit in Gefahr. Außer ihnen äußerten sich zudem Stimmen in der Verbraucherpolitik oder die Bundesländer dazu, dass sie über die Bargeldversorgung besorgt seien. Sogar die Bundesbank selbst warnte davor, dass in Deutschland eine ausreichende Bargeldversorgung nicht gewährleistet sein könnte und veröffentlichte Anfang des Jahres ein Papier dazu.

3 Szenarien für 2037

Im Januar hat die Bundesbank in der angedeuteten Studie untersucht, welche Rolle Bargeld in Zukunft noch haben könnte. Dabei werden drei Szenarien gezeichnet, welche Rolle der Zahlungsart in bar im Jahr 2037 zukommen könnte. Es war die erste Analyse dieser Art durch die deutsche Zentralbank.

| Bei Szenario Nummer eins, die “Hyperdigitale Bezahlwelt”, ist das Bargeld im Alltag der meisten Menschen fast nicht mehr existent. Das Geldabheben an der Ladenkasse ist nicht mehr möglich, wo ohnehin kaum noch bar bezahlt werden kann.

Beim zweiten Szenario, “Die Bezahlwelt in der Bargeld-Renaissance“, besinnt man sich in der Bevölkerung teilweise auf das Bargeld und seine Vorzüge zurück. Bei diesem Fall der Annahme stabilisiert sich die Bargeldnutzung in den 2030er-Jahren. Szenario drei skizziert als “Die verschwindende hybride Bezahlwelt” ein Umfeld, bei dem die Nutzung sehr stark von den Lebensumständen der Menschen abhängt. Im Handel werden die Kunden zur bargeldlosen Zahlung ermutigt. Generell verschlechtert sich der Zugang zu Bargeld stetig, seine Nutzung schleicht sich aus. Fazit zur Studie: In keinem der drei Zukunftsszenarien verschwindet das Bargeld komplett, doch in zweien der sogenannten “Bezahlwelten” sind Zugang und Akzeptanz nicht komplett gewährleistet. Dass diese Wahlfreiheit hier nicht gegeben ist, wird in diesen Szenarienbetrachtungen so interpretiert, dass die stabilisierende Funktion von Bargeld in Krisenzeiten gefährdet wäre. |

Nationales Bargeldforum

“Das Vertrauen in eine Währung beginnt mit Bargeld”, heißt es auf der Website der Bundesbank. Die Europäische Zentralbank zitiert ihre Präsidentin Christine Lagarde auf ihrer Seite mit: “Banknoten sind Teil unserer Wirtschaft, unserer Identität und unserer Kultur. Der EZB kommt die gewaltige Aufgabe zu, das Vertrauen in die Euro-Banknoten zu erhalten.” Vor dem Hintergrund solcher pathetischen Formulierungen und des Bekenntnisses zum Bargeld wurde in Deutschland das sogenannte Nationale Bargeldforum gegründet. Zusammen mit den Verbänden des Einzelhandels, des Verbraucherschutzes sowie aus dem Wirtschafts- und Finanzbereich soll das Ziel verfolgt werden, das Bargeld künftig zu erhalten. Alle Akteure im Forum bekräftigen das.

Als an die Öffentlichkeit gelangte, dass die Bundesbank weitere Filialen schließen werde, löste das Sorgen um die Bargeldversorgung aus. Mitarbeiter der Bank und Kritiker innerhalb der Verbände des Bargeldforums äußerten ihre Befürchtungen, aber das Vorhaben wird rigoros durchgesetzt. Drei sollen im Jahr 2028 schließen, die verbleibenden fünf im Jahr 2039. Besonders der Einzelhandelsverband spricht von einem falschen Signal und verweist darauf, dass Versorgungsprobleme den Handel belasten könnten. Die Personalvertretung der Deutschen Bundesbank wies zudem auf die Gefahr hin, dass im Krisenfall die flächenartige Versorgung nicht gewährleistet sein wird.

Als im Februar das Forum ins Leben gerufen wurde, bekannten sich die Mitgliedsorganisationen dazu, sich beständig und in aller Offenheit über die Bargeldversorgung auszutauschen. Dass das Thema der Filialschließungen mit keinem Wort zur Sprache kam, löste bei den Verbänden im Forum Verunsicherung und Verstimmtheit aus. Der Chef der Deutschen Notenbank, Burkhard Balz, antwortet auf Vorkommnisse, die Kritik und Sorgen hervorrufen, dass die Resilienz in einem solchen Notfall gewährleistet sei.

Der allgemein beobachtbare Rückgang in Sachen Bargeldservice sind Vorstufen zu Bargeldverbot und Bargeldabschaffung – So schützen Sie sich. Jetzt lesen!

Bargeldversorgung vs. Blackout & Hacker

Wenn technische Störungen vorliegen, bleibt das Bargeld die einzige Bezahlmöglichkeit. Darüber waren sich bei der Auftaktveranstaltung zur Gründung des Bargeldforums alle Teilnehmer einig. Unter ihnen war auch das Bundesamt für Bevölkerungsschutz und Katastrophenhilfe vertreten. Im Krisenfall bleibe Bargeld die einzig halbwegs katastrophensichere Bezahlmöglichkeit, hieße es dort seitens der Behörde. Mit solchen Katastrophenszenarien hängen stark Stromausfälle zusammen. Aus diesem Grund hat der Katastrophenschutz Norwegens offiziell die Empfehlung ausgesprochen, immer etwas Bargeld bei sich zu haben.

Am 19. Juli dieses Jahres war ein Paradebeispiel für die Anfälligkeit der weltweiten Digital-Infrastruktur für technische Störungen. Die Panne bei dem texanischen IT-Unternehmen CrowdStrike traf weltweit 8,5 Millionen Rechner, die das Betriebssystem Microsoft Windows benutzten. Es soll laut Geschäftsführung durch einen internen Softwarefehler während eines Updates verursacht worden sein. Banken, Krankenhäuser oder Flughäfen rund um die Welt mussten ihren Betrieb zeitweise. Auch Unternehmen waren betroffen, wie etwa Siemens, Mercedes oder Allianz und es kam – nicht nur über Deutschland verteilt – zu lahmgelegten Kassensystemen, sodass der Bargeldservice nicht gewährleistet war.

Auffällig war, dass bei Berichterstattungen im Mainstream, die solche technischen Störungen aufgreifen, betont wird, dass nicht davon auszugehen sei, dass Hackerangriffe dafür verantwortlich seien. Das spricht dafür, dass die Gefahr von solchen Attacken bei den Medien und der Bevölkerung latent vorhanden ist. Im Zuge der steigenden Kriegsgefahren stehen Kommunikationstechnologien besonders im Fokus; was nicht zuletzt die Kriege in der Ukraine und im Nahen Osten zeigen.

Bargeld, digitales Zentralbankgeld und echtes Geld

Der beliebte Moderator Rowan Dean sagte mehrmals, dass Bargeld gleich Freiheit bedeute. Das erinnert an das Zitat des russischen Schriftstellers Dostojewski, der “Geld ist geprägte Freiheit” sagte. Um noch eine Geld-Weisheit draufzusetzen: “Nur Gold ist Geld, alles andere ist Kredit.” Dies soll der Bankier John Pierpont Morgan vor mehr als 100 Jahren von sich gegeben haben, nach dem die (nach Börsenwert) größte Bank der Welt “JPMorgan” benannt ist.

Dass Geld Freiheit ist, heben in Australien Kritiker wie Herr Dean besonders hervor, wenn es um die dortige “Digital ID” geht. Dabei handelt es sich um die Einführung eines digitalen Identitätssystems, das ihnen nach ohne ausreichende Diskussion durch das Parlament verabschiedet wurde. Sie warnen vor massiver Einschränkung der Privatsphäre und potenzieller Überwachung. Sie befürchten, dass die digitale ID zu einem sozialen Kreditsystem führen könnte, wodurch der Zugang zu Dienstleistungen und Unternehmen davon abhängen wird.

Ähnliche Befürchtungen sehen kritische Bürger im Euro-Raum und weltweit auch im Zusammenhang mit der Einführung der “Digitalen Zentralbankwährung” (CBDC). Als Gegenstück dazu sehen sie das klassische Bargeld, das ihnen ihre Anonymität bei Zahlungsvorgängen bewahrt.

Lesen Sie dazu auch den Artikel CBDCs – Die schleichende Erosion unserer Freiheit!

Doch bleibt eines zu beachten: Wer seit der Einführung des Euro im Jahr 1999 sein Geld in dieser Währung gespart hätte – was ab 2002 mit den ausgegebenen Scheinen und Münzen auch als Bargeld möglich gewesen ist -, hätte bis heute mehr als 85 Prozent seines Wertes bzw. seiner Kaufkraft gegenüber Gold eingebüßt. Das für den Krisenfall zurückgelegte Bargeld – der unabhängig davon, ob der Bargeldservice funktioniert oder nicht – wäre zwar verfügbar, würde unter diesem Gesichtspunkt jedoch nur einen relativen Vorteil bieten.

Gold ist ein klassischer Sachwert zum Inflationsschutz. Und das Geld in lebenswichtige Sachen, wie etwa Grundnahrungsmittel zu “investieren”, ist im Prinzip ebenfalls eine werterhaltende Anlage. Sie können verbraucht und zu Hause immer wieder neu aufgefüllt werden. Spätestens seit Corona empfiehlt die Bundesregierung ausdrücklich, einen Notvorrat für 14 Tage anzulegen.

Ratgeber: Der ultimative Prepper-Leitfaden

Wie man sich auf den Krisenfall vorbereitet, verrät Ihnen der Experte Stefan alias Outdoor Chiemgau zusammen mit Dominik Kettner. Der "ultimative Prepper-Leitfaden" zeigt auf, wie Sie sich bei einem Stromausfall und anderen Krisenszenarien richtig verhalten. Anhand von Checklisten können Sie systematisch eine gründliche Krisenvorsorge treffen und Vorräte anlegen. Welche Krisen-Tauschmittel und in welcher Form sie besonders geeignet sind, erfahren Sie hier. Zudem enthält der kostenlose Ratgeber viele weitere wertvolle Tipps, wie Sie Ihre Familie und Ihr Vermögen im Krisenfall schützen können. Laden Sie ihn jetzt herunter!

Deutschland und der goldene Euro

Grundsätzlich betrachtet, ist Gold kein offizielles Zahlungsmittel im alltäglichen Gebrauch. Bestimmte Goldmünzen können in ihren Herkunftsländern theoretisch alternativ als solche verwendet werden. Beispielsweise in Österreich wäre das die Wiener Philharmoniker, in Deutschland der Goldeuro. Die Münzen könnten jeweils jedoch nur zu dem Nennwert als Zahlungsmittel genutzt werden, der aufgeprägt ist. Weil dieser meist sehr weit unter dem Materialwert liegt, würde es sich nicht lohnen, damit zu bezahlen. Der Goldeuro in einer halben Unze mit einem Nennwert von 100 Euro kostet ca. 1.575 Euro (Stand: Ende Oktober 2024).

Eine Besonderheit stellt der südafrikanische Krügerrand dar, dessen Wert dem aktuellen Goldpreis entspricht. Die weltweit berühmte Münze wird dort jedoch praktisch nicht als Zahlungsmittel genutzt. Ein Dutzend Bundesstaaten in den USA – wie Texas oder Alaska – haben Gold als Zahlungsmittel eingeführt, aber Verkäufer sind nicht verpflichtet, es anzunehmen.

Fazit: Von der Versorgung zur Vorsorge

Die aktuellen Entwicklungen zeigen deutlich, dass Bargeld eine unverzichtbare Säule unseres Finanzsystems bleibt. Als einzig verfügbares Zahlungsmittel in Krisenfällen wie Blackouts oder technischen Störungen gewährleistet es nicht nur wirtschaftliche Handlungsfähigkeit, sondern auch persönliche Freiheit und Privatsphäre. Die zunehmenden Probleme bei digitalen Zahlungssystemen, wie die jüngsten Ausfälle von Kartenterminals oder Geldautomaten, unterstreichen die Bedeutung einer funktionierenden Bargeldversorgung.

Neben dem Bargeld als flexibles Zahlungsmittel für den Alltag bietet sich Gold als ergänzende Absicherung an – nicht zuletzt auch in gravierenden Krisen. Wenn es der Krisenfall erfordern würde, Tauschhandel mit seinen Nachbarn oder etwa mit dem Bäcker zu betreiben, würde es als generell als Tauschmittel akzeptiert sein. Seine Eigenschaft als wertstabiler Sachwert wird besonders deutlich im Vergleich zum Euro, der seit seiner Einführung seine Kaufkraft gegenüber Gold eingebüßt hat. Die Kombination aus Bargeld für die tägliche finanzielle Unabhängigkeit und Gold als langfristige Wertsicherung bietet damit einen wichtigen Schutz in einer Zeit, in der digitale Zahlungssysteme zunehmend Risiken und Einschränkungen unterliegen.

Produkte werden geladen…

Mehr zum Thema Bargeld und Bargeldversorgung in unseren Videos

Auf unserem YouTube-Kanal Kettner Edelmetalle finden Sie viele spannende Videos rund um die Themen Gold und Silber. Aber auch zu aktuellen Themen aus Wirtschaft und Politik. In diesem Video geht Dominik Kettner geht auf weitere interessante Hintergründe zum Bargeld ein.

Wird geladen

Wie investiere ich richtig in Gold und Silber? Jetzt Angebot anfordern

Jetzt Angebot anfordern

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Jetzt Angebot anfordernÄhnliche Artikel

29.10.2025

Bargeld stirbt aus – Sparkasse, Volksbank & Co. treiben ihre Kunden in die digitale Falle

Deutschland erlebt eine stille Revolution – und kaum jemand wehrt sich: Das Bargeld verschwindet. Sparkasse, Volksbank & Co. bauen ihre Geldautomaten ab, schließen Filialen und zwingen ihre Kunden Sc…

27.02.2026

500 Euro im Haus – warum die Regierung plötzlich wieder auf Bargeld setzt

Jahrelang hieß es: Karte, Smartphone, digital. Bargeld sei ein Auslaufmodell, ineffizient, teuer, anfällig. Und nun? Plötzlich rät der Staat selbst dazu, wieder Scheine zu Hause zu lagern. Nicht aus …

25.03.2026

Europaweites Verbot kommt 2027: Der schleichende Abschied vom Bargeld

Es beginnt, wie es immer beginnt: technisch, bürokratisch, scheinbar harmlos. Eine neue EU-Verordnung, ein weiterer Baustein im vermeintlich notwendigen „Kampf gegen Geldwäsche“. Und plötzlich ist si…

15.05.2026

Die große Geld-Kontrolle: Warum der Staat jetzt selbst private Überweisungen überwacht

Viele Bürger glauben noch immer, ihr Bankkonto sei Privatsache. Doch genau dieses Gefühl könnte trügerisch sein. Denn wer größere Summen ins Ausland überweist oder von dort erhält, gerät längst autom…

21.01.2022

Gold und Silber kaufen: Diese 10 Fehler kommen Einsteiger teuer zu stehen

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

18.08.2025

Gebühren für Münzeinzahlungen: Die Kleingeld-Inflation

Wer heute sein Sparschwein schlachtet, erlebt schnell eine schmerzhafte Ernüchterung: An der Bank oder im Supermarkt wird das mühsam gesammelte Kleingeld plötzlich weniger wert. Aus 100 Euro in Münze…

02.04.2025

Bargeld in Gefahr? Deutschlands schleichender Rückzug vom Geldautomaten

Immer weniger Geldautomaten, längere Wege zum nächsten Bankschalter: Die Bargeldversorgung in Deutschland verschlechtert sich. Droht eine schleichende Abschaffung von Bargeld? Warum jetzt politisches…

09.05.2025

Bargeld-Abschaffung in Indien über Nacht - so schnell kann es gehen !

Deutschland ist mit seiner Entwicklung hin zu einer bargeldärmeren Gesellschaft längst kein Einzelfall mehr. Weltweit gibt es zahlreiche Initiativen, anonyme Bargeldzahlungen zu erschweren oder ganz …

18.09.2025

Bargeldgrenze für anonyme Goldkäufe: Wann wird sie vollständig abgeschafft?

Noch vor wenigen Jahren war es selbstverständlich: Wer Gold anonym und bar kaufen wollte, konnte bis zu 9.999,99 Euro investieren, ohne seinen Ausweis vorlegen zu müssen. Das sogenannte Tafelgeschäft…

07.05.2025

500-Euro-Schein abgeschafft – und was als Nächstes droht

Im April 2025 mehren sich die Anzeichen, dass nach dem 500-Euro-Schein auch der 200-Euro-Schein zur Disposition steht. Obwohl die Europäische Zentralbank (EZB) bisher keine offizielle Entscheidung ge…

22.01.2022

Die besten und sichersten 10 Goldverstecke zu Hause

Sichere Goldverstecke gesucht? Sie haben physisches Gold in der Form…

04.02.2026

Silbermünzen endgültig entwertet: Bundesregierung kapituliert vor dem Silberpreis

Jetzt ist die Entscheidung gefallen – und sie fällt brutal aus. Die Bundesregierung reagiert auf den explodierenden Silberpreis nicht mit Ehrlichkeit, nicht mit einem klaren Bekenntnis zur Realität d…

31.03.2025

NATO Drehscheibe Deutschland: Der größte Täuschungsversuch der Bundesregierung

Was die Bundesregierung als harmlose "Modernisierung der Infrastruktur" verkauft, entpuppt sich bei genauer Analyse als einer der größten Täuschungsversuche der deutschen Nachkriegsgeschichte...

12.01.2026

Erbschaftssteuer 2026 – der nächste Griff nach dem Vermögen, sauber verpackt als „Gerechtigkeit“

Die SPD hat wieder ein Lieblingswort entdeckt: Gerechtigkeit. Und wie so oft folgt auf dieses Wort ein Vorschlag, der vor allem eines tut: privates Vermögen politisch verfügbar machen. Der neue Vorst…

16.07.2025

EU-Verordnung schockt Einzelhandel: Zwang zum digitalen Euro ab 2029!

Jetzt wird es ernst: Die EU greift in den Zahlungsverkehr ein - und zwingt Händler zum digitalen Bezahlen. Wer nicht mitzieht, könnte bald einpacken.

19.11.2025

Italien greift nach dem Gold seiner Bürger – und Europa sollte sich darauf gefasst machen

In Italien bahnt sich ein Schritt an, der das Vertrauen in den Schutz privater Vermögen grundlegend erschüttern könnte. Während die Regierung um Giorgia Meloni öffentlich betont, alles im Griff zu ha…

23.05.2025

Die wichtigsten Schritte auf dem Weg zu einem Goldverbot

In Deutschland sind anonyme Edelmetallkäufe nur noch bis zu 1.999,99 Euro erlaubt. Wer darüber hinaus Gold, Silber oder andere Edelmetalle erwerben will, muss sich eindeutig identifizieren – mit Vorl…

20.05.2025

Absenkung der Bargeldgrenze: Die Einschläge kommen näher

Wer in Deutschland bis 2019 Gold bis zu einem Wert von 9.999 Euro kaufen wollte, konnte dies anonym tun – gegen Barzahlung, ohne Angabe persönlicher Daten. Diese Möglichkeit war ein Relikt aus einer …

07.02.2024

Gold verstecken - Methoden, Tipps und No-Gos

In diesem Beitrag lesen Sie, welche Möglichkeiten bestehen, Ihr wertvolles Gold richtig und sicher zu verstecken.

08.04.2026

Der Krieg als Preistreiber – und der Alltag wird zur Belastungsprobe

Die Inflation hat wieder angezogen, und diesmal ist der Auslöser eindeutig: der Krieg im Iran. Im März liegt die Teuerungsrate bei 2,7 Prozent, Energie ist im Jahresvergleich sogar um rund sieben Pro…

24.08.2025

Beerdigt der Staat still und heimlich die deutschen Silber-Gedenkmünzen?

Silber marschiert, und Deutschlands beliebte 20 und 25 Euro Silbermünzen geraten in die Zange. Was als sicheres Sammlerprodukt begann, könnte zum Pulverfass werden. Denn wenn der Materialwert den auf…

20.07.2025

Bargeld in Gefahr: Wie die schleichende Abschaffung unserer Freiheit vorangetrieben wird

Bargeld ist gelebte Freiheit – das sagt Bundesbank-Vorstand Burkhard Balz. Ein Satz, der runtergeht wie Öl. Doch wie viel ist diese Freiheit noch wert, wenn sie schrittweise untergraben wird – durch …

11.04.2024

Auswandern mit Gold: So klappt es ganz einfach

Sie wollen mit Gold und weiteren Edelmetallen auswandern? Vor allem den Zoll darf man nicht vernachlässigen. Worauf es ankommt - jetzt lesen!

25.06.2025

Privates Goldlager vs. Banktresor: Wer hat im Ernstfall die Kontrolle?

Wer Edelmetalle besitzt, sucht Sicherheit. Doch gerade bei der Lagerung stellt sich eine entscheidende Frage: Will man seine Edelmetalle in einem privaten, unabhängigen Lager verwahren - oder verläss…